因为重疾险新规的即将开始正式落实,所以即使是像达尔文3号这样的网红重疾险也要下架了,于是有不少人期待着“达尔文4号”的上线。假设真的推出了“达尔文4号”,它会是什么样子?关于这个假设,学姐有几点大胆的预测!

重疾险新规出台,接下来应该怎么购买重疾险?要注意哪些地方: 《新规修定后,对重疾险的购买有什么影响?》baoxian.2239.com

《新规修定后,对重疾险的购买有什么影响?》baoxian.2239.com

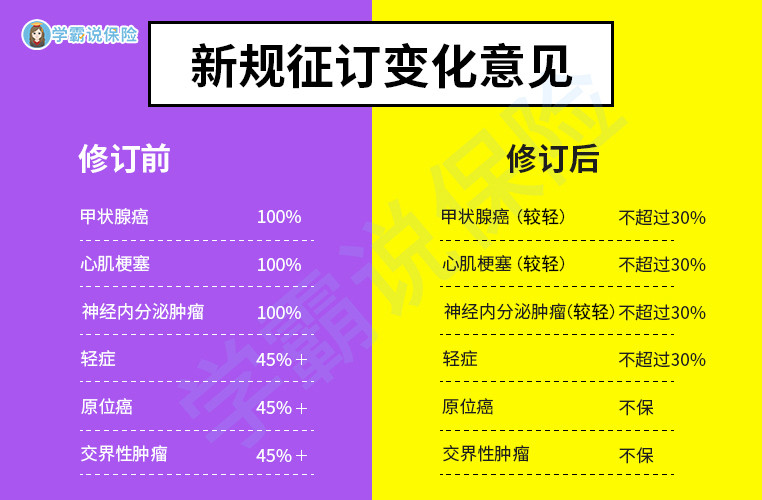

首先,简单看看重疾险新规都修改了哪些内容:

根据重疾新规的变化,关于达尔文4号的变化学姐有以下猜测!

1、达尔文4号•原位癌保障缺失

正常情况下,重疾险的保障内容中都会含有“原位癌”,即肿瘤还未发生转移的阶段,无论是治疗方式还是治疗价格都较为简单低廉。但是因为新规的调整,“原位癌”这项责任应该不会被包含在在达尔文4号的轻症保障范围里了,对于消费者来说是不利的。

2、达尔文4号•部分轻症赔付将缩水

在重疾险新规当中,有一部分像“轻度恶性肿瘤”、“较轻急性心肌梗死”的赔付比例不能高于30%的基本保额,但是达尔文3号的轻症赔付比例有45%,高于达尔文4号的某些病种,达尔文4号的轻症保障力度就显得弱势了!

3、达尔文4号•价格下降

由于重疾险使用规范的落地实施后,保障内容和赔付都会有一定的差距,有不少人预测新定义重疾在价格方面会有所不同,达尔文4号的保费的变化很大可能会是下降。

无论如何,一切的猜想也只有等到达尔文4号真正上线的那一刻才能得到印证,让我们大家一起期盼那一天的来临!

如果想了解“达尔文4号”的兄弟版“达尔文3号”,往这边看:《达尔文3号:信泰的王炸重疾险?停售前却被扒出这个缺陷!》baoxian.2239.com

以上就是我对 "信泰人寿达尔文4号重疾是什么意思"的图文回答,望采纳!