最近,越来越多的人开始关注年金险,在留言中学姐关注到了有一位朋友是这样看待国华盛世福年金保险的:“国华盛世福年金交三年就可以取出本金加利息”,学姐抱着好奇心,今天带大家一起来看看这款产品是否真的如此优秀!

年金险的坑都给你们总结在这里了:

《学会这招,远离年金险99%的坑》baoxian.2239.com

《学会这招,远离年金险99%的坑》baoxian.2239.com

一、国华盛世福的优缺点有哪些

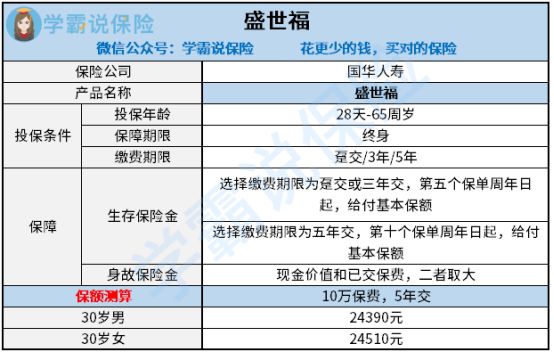

盛世福年金险保障图

1、投保规则

投保年龄较广

从上图可以看出,28天-65周岁的人群是可以在盛世福年金险投保的。投保年龄限制在55岁之内是市面上大部分年金险产品的基本规则。对比之下,盛世福年金险的投保年龄限制就有明显优势,它的限制少很多,让更多大龄的人群可以投保这款产品,很人性,值得选择!缴费期限灵活

盛世福年金险的缴费期限有三个选项可供人们选择,包括趸交、3年交和5年交,投保人参照自身情况选择不同的客户都能找到适合自己的。2、保障内容

盛世福年金险在设计保障责任时只考虑了两个方面,那就是生存保险金和身故保险金。

生存保险金指的是:在达到保险合同设置的领取年龄后,保险公司依照一生领取的基本保险金额,一年给一次年金,给付保持到被保险人逝世,合同不再具有效用。

好比说,在30岁的时候,小明配置了盛世福年金险,然后还选择3年交,并且每年交3万,从缴纳保费的第三年起,每年都可以领取保险公司提供的基本保额3801元,存在的年限越久,取得的生存金就更多。身故保险金指的是:倘若被保险人在保障生效的时间里死亡,那么保险公司会在保单的现金价值和已交保费之间选取最大值来进行赔付。也不排除长期保险的现金价值有超过已交保费的可能,而这对于被保险人来说,这样的设置能够让被保险人的利益最大化。

把盛世福年金险的保障内容和投保规则都说完了,接下来我们讨论讨论收益方面,我可以给大家做一个演算,就以3年交保为例。二、国华盛世福3年交保终身保险计划怎么样

下面带给大家一幅国华盛世福3年交保终身保险计划的利益演示图:

国华盛世福演示图

从演示图中发现,30岁男,3年缴,每年3万投保国华盛世福,要30年才能回本,讲到这部分,相信许多人都有同样的感受,那就是失望。不仅是这样,到60岁时,这份保单的内部收益率只能达到1%,必须清楚,IRR即内部收益率,市面上众多的年金险大概都在3%-3.5%,总的来说国华盛世福的收益率真的是差透了!

综合来分析,在回本上,国华盛世福年金险所用时间比较长,收益率真的是找不到比它更低的了,所以这款产品学姐一点也不建议大家购买。如果想要买理财型产品,尤其是高收益的理财型产品,关于市面上的优秀年金险,多对比对比总是没坏处,这里已经给大家整理好了:

《十大理财险排行 ▏想买高收益理财保险?这10款别再错过了!》baoxian.2239.com

以上就是我对 "推出的盛世福好吗"的图文回答,望采纳!