那么大家在购买重疾险的注意事项和如何挑好的重疾险上也要有所改变了,而且最近各大保险公司不断发布新的重疾险,想为自己或是亲人购买重疾险的朋友快点看过来,补充下相关保险知识了! 《你可以在这里了解到超级棒的保险知识介绍》baoxian.2239.com

《你可以在这里了解到超级棒的保险知识介绍》baoxian.2239.com

推出重疾险新品的众多公司中有一家叫做康泰人寿,最近几年热度很高,那么泰康人寿在行业竞争中的实力如何?靠不靠谱?现在学姐就来深扒一下泰康人寿保险公司,看看它是否名副其实。

一、在行业内,泰康人寿保险公司整体拥有的实力排名靠不靠前?

1、这个泰康人寿保险公司的综合实力强不强?

众所周知,泰康人寿是泰康保险集团股份有限公司的一家子公司,从泰康保险集团管理资产规模来分析它的实力,截止到2019年底它的资产规模超过17000亿元,该集团管理的退休金在规模上也算得上不错,已经超过3800亿元,拥有各级保险分支机构超4000家、销售队伍80万人,服务个人客户超6000万人,同时得到了超过42万家的企业客户的信任和托付。

与同行业相比,泰康人寿在2019年就完成主营业务收入达到1747.96亿元、净利润达170.15亿元、总资产共8187.61亿元,由此可见,泰康人寿保险公司拥有很强的实力。

2、泰康人寿保险公司值不值得大家托付?

一家保险公司的综合评价不能只关注其规模和资产,要从各方面入手分析,同时还要着重这个保险公司平时的经营状况,看这个公司对民众的承诺是否做到,会不会恶意拖扣消费者的理赔金,因此,大家更应该看中它的偿付能力和风险评估等级!

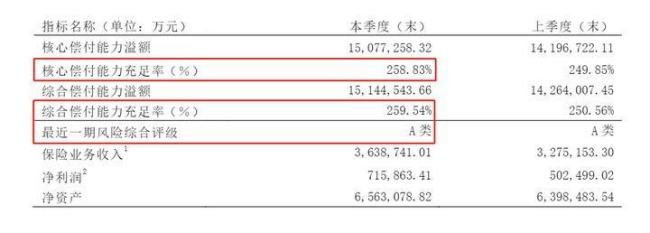

根据官方数据显示,泰康人寿公司实至名归,在2020的第三个季度中,它的核心偿付能力充足率是258.83%、相比其它保险公司,它的综合偿付能力充足率是相当高,达到259.54%、泰康人寿公司在最新的风险评估中评为A类:

拥有远远超出了银保监会规定的“核心偿付能力充足率超过50%”的优势,而且在综合偿付能力充足率上要超过100%,风险评级需在B类及以上”的要求,我们从另一方面说就是,我们知道规模巨大是泰康人寿保险公司的一大特点,资金充沛,不用担心资金链问题,广大消费者完全可以放心的在康泰人寿公司购买保险!

对于想了解更多泰康人寿信息的朋友,那你就抓紧时间点击这篇文章,接下来就让学姐带我们进入它的重疾险新产品的介绍中吧!《泰康人寿保险产品解析大全,免吃亏!》baoxian.2239.com

二、泰康人寿的重疾险新品值得购买吗?

泰康人寿新推出的一款两全重疾险——真守护保险计划,受到广泛关注,所有保费都将在到期后返还,不用花钱就能买到一份保障的宣传口号。什么保险不花一分钱就可以得到保障啊?这种"免费保障"学姐可不敢轻易相信,这真的是一个骗局吗?翻开真守护保险计划的保障图一探究竟!

乍一看这一份泰康的真守护保险计划保障还是可以满足基本重疾保障需求的,学姐进一步挖掘后发现,事实到底是怎样的?反正不是那么简单,接下来就让我们看看它的缺点!

1、重疾保障太普通

泰康在2021年才刚推出的重疾新品就是2021泰康真守护,对于重症疾病只有一次保障机会,这样来看不是很划算。针对重疾的许多新品,基本都能做到多次赔付了。

其次,这款产品没有重疾额外赔付,在旧规重疾险产品中受到大家追捧的往往是有额外赔付的产品,已上线的新规重疾险产品里,有额外赔付的产品数量还挺多的,最高能够100%的额外赔,在100万的基础上将保额变成200万,2021泰康真守护在这点确实没法比的了。

大家不必着急于此,最适合的产品才是好产品!《买的新定义重疾险值得吗?看看在不在这份清单里!》

2、轻症的赔付不容乐观

2021泰康真守护的轻症赔付超低,竟然只有20%。即使也存在几种不超过30%轻症疾病赔付情形,但相比新规要求还是少了10%,投保50万,赔偿金就会少5万,5万少吗?对于生病患者的普通家庭来说一点都不少,至少能负担起护工好几个月的工资,赔付比例为30%的产品与之相比较,真守护保险计划没有竞争力,货比三家不吃亏!《超流行的重疾险之136种面貌》baoxian.2239.com

3、无中症保障

中症比重症更轻微,理赔的标准更低,和轻症比较来看,赔付的金额又更多,换个角度看,对中症不保障的话,性价比就有点低了。现在提到重疾产品自然意味着【重症+轻症+中症】。刚面向市场的2021泰康真守护,连最基本的要求都不能做到,完全就没有一点意义!

即使2021泰康真守护计划是在市面上最好的产品,但是坑人的一面也不得不提,连最普通的保障都不能赋予,学姐认为大家购买这款产品还需要多多考虑、多多对比下,还不如多花时间去发现最适合的产品!

以上就是我对 "泰康人寿的重疾险推荐合规么"的图文回答,望采纳!