复星联合保险公司的名号想必不用学姐多说了吧,这可算得上是保险界的知名公司了!听人家说复星联合不久前推出一款重疾险名叫有为1号,后台的小伙伴疯狂给学姐私信,让学姐来测评一下这款产品。

学姐对大家向来是有求必应啊!这点小事,当然不在话下。但是可能会有很多新来的小伙伴不知道,学姐怎么就三天两头的测评重疾险呢?重疾险是什么,有什么用?

学姐想说,大家都很需要它,看完了这篇文章你就懂它如此重要的原因了:

《重疾险究竟保哪些疾病?不知道这些千万别乱买!》baoxian.2239.com

《重疾险究竟保哪些疾病?不知道这些千万别乱买!》baoxian.2239.com

一、重疾险有必要人手一份吗?为什么?

重疾险大家是值得拥有的,它是一种保障重大疾病的保险,定额给付的。只要是在保障期内,出险的事情发生,不要担心没有钱,保险公司会直接把保额赔偿给你,这笔钱随你怎么花。

对于年纪较大的人群来说,患病几率远远高于年轻人,我们常常会听说一些家庭因病而变得落魄,朋友们对此也都有所耳闻。尤其是在这个水滴筹上面,有多少家庭不是因为钱不够而放弃了医疗,让人为此感到不幸。

但是如果病人拥有一份重疾险,就不会让家庭负担那么重了,患有重疾的这段时间,我们是无法工作的,至少用3-5年的时间来治疗恢复,在这样一个没有收入的情况下,还要保持家中最基本的开支。

而重疾险就可以帮助患病的家庭解决这些烦恼,医疗费用不用我们担心了,此外连跟着家庭经济压力也缓解了,难道不是天大的好消息吗?

二、“有为1号”重疾险到底靠不靠谱?适合投保吗?

也就是说,拥有一份重疾险相当重要,我们回到正题,看看这款“有为1号”重疾险值不值得信赖呢?

学姐废话不多说,直接上图:

产品图我们也已经浏览过了,那么下面的时间学姐就带领大家认真的分析一下,瞧瞧这个有为1号重疾险是否保住复星联合的金字招牌。

有为1号的优点

1.缴费期限选择灵活

有为1号的缴费期限可选趸交/5/10/15/20/30年交,每个人都能按照自己的预算,选择合适的缴费期限,对大家的钱包还是非常友好的。

但是,学姐还要给大家一个忠告,缴费期限越长的产品对我们越有利。这是因为要是一次性缴纳所有费用,就占用了太多的资金 ,资金的机会成本很难得,如果用这种办法,我们就没有机会了,最终,会让我们损失掉很多的投资机遇。

文章中,学姐给大家分析了很多关于缴费期限的知识,初衷就是让每个人都能找到适合自己的缴费方式,这次大家绝对稳赚不亏,快来了解一下吧:

《缴费年限怎么选才不会亏?》baoxian.2239.com

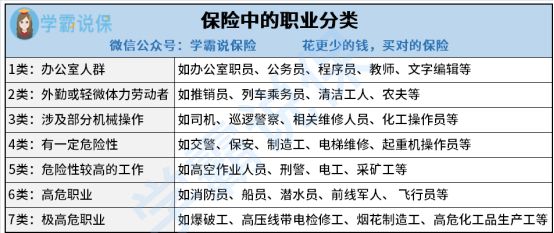

2.可投保职业人群范围广

有为1号适用的职业分类为1到6类,如果说你从事着高危职业,那么你也可以选择这款产品,这可是件难得的事情。要知道,很多的重疾险对于投保职业范围是很严格的,一般来说,这样的保险只能接受1-4类职业人群投保,

有为1号非常贴心的地方,就是可以做到为1~6类的人群进行投保。

小伙伴们要是还是不知道自己从事的是几类职业的话,那么就仔细的看看下面这张图,你就会明白了:

3.恶性肿瘤赔付比例高

有为1号提供的恶性肿瘤赔付,真是慷慨,如果在采用重疾保障、恶性肿瘤-重度额外给付保险金和二次给付保险金+重疾豁免的状况下,首次患癌可获得250%的基本保障的赔偿金额!

换一种说法讲,如果你买了50万的保额,而且在第20个保单周年日之前出险,即可获得50万×250%=125万的赔付,谁还会为治疗费用而绞尽脑汁啊!

在这个时候,恶性肿瘤二次赔就非常有必要了,但是二次赔这件事,学姐也发现了不少小猫腻,你们想知道吗?跟随学姐一起去看看吧:

《「癌症二次赔」有必要附加吗?不搞懂这几点小心白花钱!》baoxian.2239.com

有为1号的缺点

1.可投保年龄范围窄

有为1号的投保年龄最多不会高于45周岁,但凡超过45周岁,本身买重疾险会比较困难,对吧,很有可能会出现过不了健康告知或者出现保费倒挂的情况。

如果想要投保复星联合有为1号重疾险的话,不要再一直犹豫了,要是年龄再大些都不允许投保了。

三、学姐建议

大体来说,复星联合有为1号重疾险将保障设置的很完善,性价比也很高,非常适合初入职场还想要投保重疾险的小伙伴。这款产品也同样允许高危职业人群投保,很值得!

如果你认为有为1号重疾险不是你心中最好的那个,也可以了解一下其他优秀的重疾险,接下来,学姐把自己认为还不错的十款推荐给大家,感兴趣的可以了解一下:

《十大值得买的热门重疾险大盘点!》baoxian.2239.com

以上就是我对 "工作两年了要不要买复星的有为1号重疾险"的图文回答,望采纳!