2021富德生命领多多年金险包含生存保险金和身故保险金保障。生存保险金可以选择一次性领取、终身领取、定期领取等多种选择方式,不过其身故保障一般。如果有投保需求,建议结合预算以及保障、收益等各方面,慎重选择。

下面,跟着学姐的脚步重点来分析领多多年金险这款产品,小伙伴拭目以待~

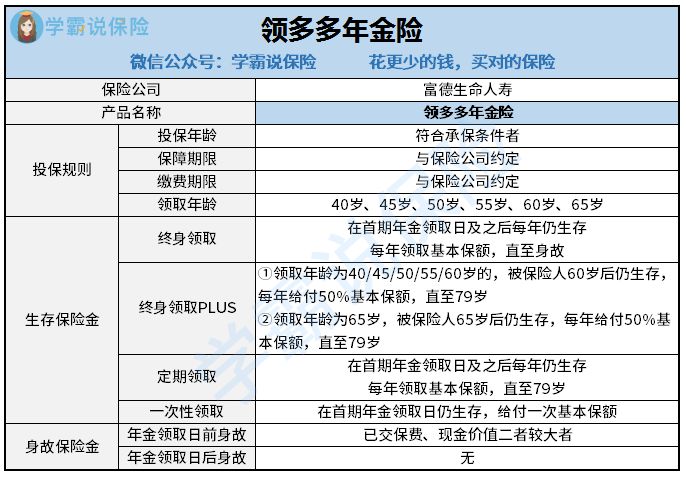

一、领多多年金险的保障责任大起底!

废话少讲,大家一起来研究一下领多多年金险的产品图:

看着这丰满的产品图,似乎还挺赞的!那就来具体了解一下领多多年金险到底有哪些保障责任?

1、生存保险金领取猫腻多

此款领多多年金险的生存保险金设定的给付有四种方式,包罗终身领取、终身领取PLUS、定期领取和一次性领取,保险合同上的确是这样写明的!

但学姐仔细研究了之后得出,那么就这四种领取方式仅仅就可以来选其一,但是,仍然也就只能领取一次吗!站在保险小白的角度上,会因此做出一个错误的判断,以为可以取得4次赔付,实则不然。

并且领多多年金险相较于市面上优质的年金险产品,不提供祝寿金、满期金等等,不是很优秀!

不过这也没啥,学姐通过对比分析出一份性价比优秀的年金险榜单,错过就可惜了:

《十大年金险排行 ▏想买高收益年金险?这10款别再错过了!》baoxian.2239.com

《十大年金险排行 ▏想买高收益年金险?这10款别再错过了!》baoxian.2239.com

2、身故保障责任差

领多多年金险跟市面上最显著的差异,主要还是领多多年金险设置了身故保险金责任,听上去很好,只是有不少套路,即被保险人在首期年金领取日零时后身故,保险公司就不会安排给付身故保险金,本主险合同结束。

简单来说,就是在领取年金日前不幸身故,从已交保费或是现金价值中取最大值给予赔付,但是一旦领取过年金,在日后发生身故,领多多年级现将拒绝进行赔偿!

假设老李35岁投保了领多多年金险,从45岁开始领取身故保险金,如若在46岁时不幸意外丧生,那不就等于才领取了一年的钱,本钱都没有赚回来~真是坑!

学姐分析到这里,相信你心里已经有底了吧!

不过大家还是别抱着靠领多多年金险挣钱的小侥幸了,主要是学姐发现了,它还隐藏着一个极大的猫腻:

《2021富德生命「领多多」年金险收益高?千万别被忽悠了!》baoxian.2239.com

接着到了最让人心动的时刻了,那就是领多多年金险的收益究竟如何?这真的可以获取到那么多钱吗?进一步分析后,你们就清楚了!

二、演算完领多多年金险的收益,发现被骗了!

那学姐按照老李30岁购买领多多年金险。交3年,每年10万元,按照定期领取的方式领取,保至79岁为例来给你们讲,大家共同来瞧一瞧领多多年金险的收益情况:

根据领多多年金险的演算图,老李从40岁的年纪就开始领取收益的话,每年可以领取的收益数算下来有17300元,到他79岁的时候,老李总共从保险公司领取了674,700元,把以前老李交的30万保费去掉,还可以赚得364,700元。

看起来收益很喜人,不过大家还记不记得关于通货膨胀的事情呢?用了39年的时间,才得到了364700元,那么老李79岁时,39年前可不能和39年后的364700元相比!

其次,每年可以领取的金额按照17300元,老李要等18年才可以拿回本钱,计算后发现,18年之后老李就能拥有311400元,回本的时间太久了!

最后,也是最关键的一点,领多多年金险没有提供给消费者万能账户,这非常适合那些不急于取出钱的朋友,那就选择把这笔钱流入万能账户里面增值,钱生钱利滚利,何乐而不为~

当然,在目前的市面上除了年金险之外,还有增额终身寿险的实质也是理财型保险,适合拿来投资,想了解的小伙伴戳下面链接:

《既能理财,又能保障的【增额终身寿险】是何方神圣?值得入手吗?》baoxian.2239.com

三、学姐总结

总的来说,领多多年金险没有提供很好的保障责任,收益也不高,学姐劝大伙还是多看看市面上的其他产品,之后再选择要不要买!

不过,要是有小伙伴想要入手年金险做投资,学姐也建议各位朋友对增额终身寿险多了解了解,也归属于理财型保险~