我发现最近有很多的人都对重疾险感兴趣,莫非是因为重疾险产品那可观的保额,这就是大家沉迷重疾险产品的原因吗?

其实,保障内容和保额一样都属于衡量一款重疾险是否优质的重要标准。

现在,我们就将阿童沐1号和健康保普惠多倍版二者进行对比,那么现在我们大家就来看看这些优质重疾险产品需要符合哪一些标准。

但是重疾险产品的水是很深的,如果想避坑,那就看看这篇文章:

《重疾险哪个好,怎么买划算,手把手教你避坑》baoxian.2239.com

《重疾险哪个好,怎么买划算,手把手教你避坑》baoxian.2239.com

一、阿童沐1号pk健康保普惠多倍版,全面深入对比

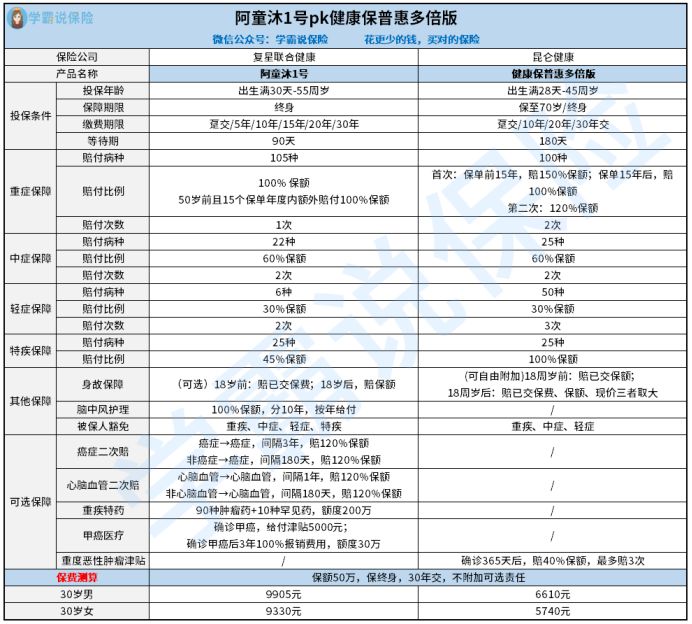

大家还是先研究一下阿童沐1号跟健康保普惠多倍版的横向对比图,先给看官们一个最直观的感受:

有关阿童沐1号跟健康保普惠多倍版学姐从下面几个方面进行比照。

>>投保条件方面

能够接受的最高投保年龄,此款阿童沐1号设立的是55岁,健康保普惠多倍版设立的是45岁,通过对比相对老年人群体而言,前者更加合适。

至于保障期限,这款阿童沐1号仅可保障终身,可是此款健康保普惠多倍版准许选择保障到70岁或保障到终身,后者能根据被保人需求不同做出灵活选择,真的很人性化了。

对比阿童沐1号的缴费期限健康保普惠多倍版的选择性更多一些,可选择的缴费期限最长是30年,可以最大限度地减轻消费者的保费压力,还是很厉害的。

关于等待期的设置,比阿童沐1号的等待期都90天,没想到健康保普惠多倍版的等待期时长是六个月,阿童沐1号可以使得被保人就可以早日被纳入保险的保障范畴,从而有效的控制等待期低出险几率。

买了保险等待期内生病了,那么后果是什么呢?看完这篇文章就会清楚了:

《等待期内出险保险公司就不赔了?不懂可是要吃大亏的!》baoxian.2239.com

>>基础保障方面

重疾、中症跟轻症保障都在阿童沐1号跟健康保普惠多倍版的攘括范围内,这么看来基础保障还是很全面的。

重疾方面,这两款产品在60岁前都设置了额外赔付。阿童沐1号额外赔付封顶为100%,最高额外赔付50%保额的情况需要满足健康保普惠多倍版的合约内容。

重疾额外赔给被保人得到更多赔付金,就有了足够的勇气去应对风险。

此款阿童沐1号的重疾额外赔偿比健康保普惠多倍版多赔偿了50%,拿50万保额计算下来的话高达25万元赔付金能拿到,优势比较明显。

阿童沐1号跟健康保普惠多倍版关于中轻症方面提供的赔付比例是相同的,分别能赔60%保额跟30%保额,在市面上算是比较优秀的了,非常优秀了。

此外,在保障方面阿童沐1号跟健康保普惠多倍版都有特疾保障,分别能得到45%跟100%的保额赔偿。

关于特疾保障,健康保普惠多倍版就要优于阿童沐1号了。

>>其他&可选保障方面

该款阿童沐1号涵盖了脑中风护理责任,满足条件了的话即可100%保额的赔付,赔付力度着实出色!

此外,与健康保普惠多倍版比起来,阿童沐1号在可选保障上的范围更广。

阿童沐1号涵盖了癌症二次赔、心脑血管二次赔等高发重疾二次赔付责任,蛮不错的。

癌症属于易发重疾的一种,癌症普遍是会复发的。

大量的临床经验说明:癌症患者术后1年复发率为60%,至少80%患者在5年内死于复发和转移。

阿童沐1号涵盖了癌症第二次赔付的保障,如果被保人术后复发癌症,有了二次赔付金作为支撑后盾,就有更多的底气与癌症抗争。

至于癌症二次赔的不可取代性,我就不再强调了,如果有小伙伴感兴趣的话请看下文:

《「癌症二次赔」有必要附加吗?不搞懂这几点小心白花钱!》baoxian.2239.com

比较来说,健康保普惠多倍版在高发重疾二次偿付上的设置是不到位的,真的有待完善。

但是,这一款健康保普惠多倍版也针对恶性肿瘤重度设计了保障,这点跟癌症二次赔有点一样,还是蛮可以购买的。

把阿童沐1号跟健康保普惠多倍版对比之后,到底哪款产品会有比较高的性价比呢?究竟哪款才更值得我们去购买?下文有你想要的答案。

二、阿童沐1号pk健康保普惠多倍版,哪个性价比最高?

对保障内容和赔付比例进行综合考虑之后,阿童沐1号跟健康保普惠多倍版这两款产品都能够获得大众的喜爱,这两款产品都值得购买。

以30岁男性为例,选50万保额,保障到终身,分30年交保险费用,不附加可选责任。

阿童沐1号跟健康保普惠多倍版每年需要的保费分别为:9905元跟6610元。

很显然,健康保普惠多倍版比起阿童沐1号的保费的话会便宜很多。

大家要知道,这两款产品的性价比都很高,选择哪个完全得看自己。

假若追求高发重疾二次赔偿的小伙伴,不妨考虑阿童沐1号;假若是注重恶性肿瘤重度保障的朋友,不如看一看健康保普惠多倍版。

综上所述,阿童沐1号跟健康保普惠多倍版都可以算是很拔尖的重疾险,朋友们可以按需进行选择哈。

如果说对这两款产品还不满意的话,那不妨从这篇优质重疾险榜单,挑选出最适合自己的产品:

《十大值得买的热门重疾险大盘点!》baoxian.2239.com

以上就是我对 "健康保普惠多倍版比较阿童沐1号哪个用处更大"的图文回答,望采纳!