朋友们,可不要觉得风险不会在生活中产生,跟自己没多大关系。

你是不是也无法想象夏天吹空调都能住进ICU,能倾家荡产,甚至失去生命?

最近“男子吹空调吹进ICU”的新闻,让很多一到夏天,空调就是命的人慌了一批。

然后就有特别多朋友看到新闻后心情很紧张,学姐的私信里满满都是大家想要知道有哪些保险可以抵御类似这样的风险?

必须要知道的是,买保险的目的就是用更小的投入换更高的回报,有了保险才有对抗各种疾病的本钱,本钱是与疾病做抗争的基本要素,会使人更加有勇气。

下面学姐就利用一下前不久发布的阳光保关爱版终身重疾险,传授给大家一些选择重疾险的方法!

不急着开始,对重疾险不太了解的朋友可以戳这篇干货: 《重疾险哪个好,怎么买划算,手把手教你避开保险的这些坑》baoxian.2239.com

《重疾险哪个好,怎么买划算,手把手教你避开保险的这些坑》baoxian.2239.com

一、阳光保关爱版的保障内容解析!

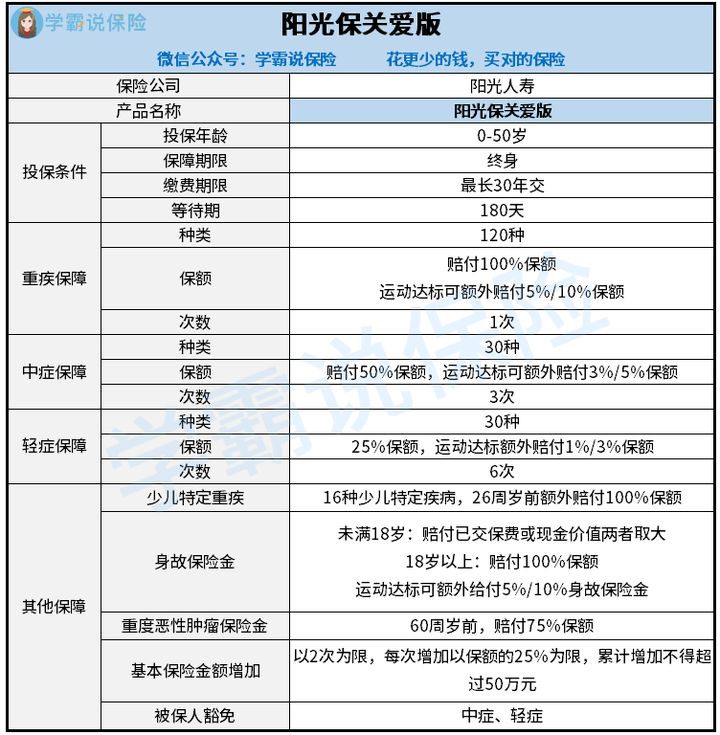

废话不多说,直接来看阳光保关爱版的保障精华图:

关于阳光保关爱版的详细测评,通过测评学姐有了这些论断:

关于阳光保关爱版的详细测评,通过测评学姐有了这些论断:

1、重疾保障实在让人失望

阳光保关爱版的重疾保障涵盖了基本重疾保险金和运动达标额外给付保险金,还是更优秀的。

虽说,看上去蛮吸引人的,但是就算运动达标之后,最高也就额外赔付10%基本保额,对于拿到额外赔付这件事不简单,它是有条件的!

在保险合同生效日起2个保单年度内,每个月至少有20天且每天运动步数不少于10000步,还得累计15个月(额外赔付10%基本保额的标准)。

看完学姐直接懵逼,赔得少然后要求也很高。市面上有些重疾可额外赔付80%、100%,与此类产品而言,阳光保关爱版毫无竞争力!

假设是意图要物美价廉的重疾的朋友,千万不要错过这款重疾险:《买同方全球「凡尔赛1号」之前,我想告诉你这些真相!》baoxian.2239.com

2、中症赔付比例低得可怜

阳光保关爱版关于中症能赔付50%保额,最多可赔3次,中症也包含运动达标额外赔付3%/5%保额,这点和重疾一样

要知晓,中症赔付比例高达60%的好产品在眼前市面上有哪些,况且有15%额外赔付,那就是最高可得75%赔付。

假设同样投保50万保额的话,阳光保关爱版可以最高赔付被保人27.5万元,而投保同类产品最高赔付远超过此险种,相比之下,阳光保关爱版十分逊色!

这份值得买的重疾险榜单是贴心的学姐帮大家整理的,需要中症高的比例赔付保障的人群,阅读此处,必有获益:《十大值得买的热门重疾险大盘点!》baoxian.2239.com

3、轻症保障差

众所周知,自重疾新规颁布后,银保监号召重疾险部分轻症的赔付比例不可以大于30%。

因此,目前市面上众多重疾险的轻症赔付比例基本都在30%这个水平线。

阳光保关爱版的轻症赔付比例只有25%,低于市面上的水平线了。

学姐也是惊呆了,要不要这么抠门,要是投保50万,这5%的差距也就是2.5万,难道给顾客留个差印象吗?

你感觉学姐要到此为止了?那代表着你还没有深入认识阳光保关爱版,说实话这款产品基础保障不是很好还可以勉强过得去,还包含这么些致命的缺陷,不看可就吃亏了!

二、阳光保关爱版值得入手吗?

阳光保关爱版的这些问题让学姐太失望了!让学姐来为大家分析一下。

1、等待期限长

如今市面上比较好的重疾险等待期最好的只需要90天,阳光保关爱版等待期的时间设计了180天,时间相比超出了1倍!

竟然不懂,假如刚好等待期时期发生了理赔事宜,保险公司可不能理赔。

针对这种情况,大家要选择等待期设计的比较短的重疾险产品,保障来的越快不是越合算吗?

然则,有的理赔事件发生在等待期内的也不是不会赔,这些可是例外哦:《等待期内出险保险公司就不赔了?不懂可是要吃大亏的!》baoxian.2239.com

2、投保年龄范围小

阳光保关爱版的投保年龄0—50岁,这范围也太不行了!

相比之下,一份好的重疾险能支持65周岁的人群进行投保,而阳光保关爱版直接将50—65周岁人群拒之门外,于心何忍!

三、学姐总结

综上所述,阳光保关爱版,它作为终身重疾险,虽说基础保障比较齐全,但与之对应的保障力度做的不咋地;额外保额的特点是运动达标获取的,赔付比例有点低,还是不要被忽悠了,然而封顶也只能拿到10%保额的额外赔付,这也拿得出手?

所以,我们在购买重疾险时一定要清晰知道保险保额和额外赔付率,实用才是王道的!

以上就是我对 "阳光人寿阳光保关爱版重疾险是不是消费型的"的图文回答,望采纳!