蛮多小白是第一次接触重疾险,都来咨询学姐有哪一种重疾险保障的疾病属于最多的,会担心自己的疾病是不提供保障的,理赔的时候就亏损很多!

虽然我们比较看重它的疾病保障范围,但是重点可不在数量,而在于疾病的具体保障。到底重疾险都涵盖了哪些疾病保障,哪些疾病比较重要?学姐这就为大家来解答!

一、重疾险都包含哪些疾病?

重疾险一般都会按照疾病的严重程度,分为轻症、中症和重疾保障三个方面,对于保障的疾病银保监会做出了规定,大家可以通过这篇文章了解一下:

1. 重疾保障必含28种高发重疾

在2021年重疾新规落地之后,银保监会规定重疾险是得对28种高发重疾进行保障的,想了解详细的内容如下图:

上面这28种重疾是重疾险中必须要有的,而且关于这28种高发重疾的理赔数也都是占到了95%以上,差不多大部分需要重疾理赔的情况都已经被覆盖进去了。

所以说,在重疾险的选择上面,大家也不用这么地纠结重疾种类问题,就只要这主要的28种高发重疾保障到位,其他更多的保障至多也才是“锦上添花”。

分享到这里,可能很多人就更加奇怪了:为什么我看到很多人,确诊的的确是以上这些重疾,但却是不给理赔?

看上图我们会发现,重疾理赔也是存在一定条件的,一经确诊就马上能理赔的疾病不过是三种而已,很多的都是需要经过治疗以后,或者就是在达到了某种疾病状态了以后才能获得理赔。

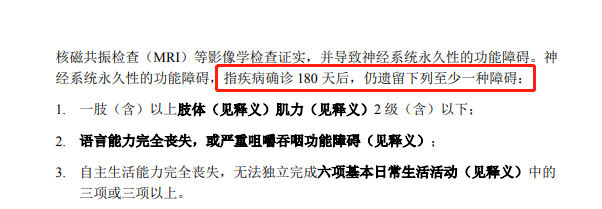

借这个例子帮大家理解,好像是严重脑中风后遗症这种,看看它的理赔规定:

从上图一目了然,检查出严重脑中风后遗症,需要这一疾病确诊180天而且还要遗留至少一种特定的障碍之后,才可以进行赔付。

所以说,无法理赔的情况真的出现时,并非就一定没有保障这些疾病,而是由于不符合理赔标准。

当然了,担心疾病程度无法达到重疾的理赔条件的话,轻症或者中症保障也是都能够解决理赔的问题!

2. 轻中症疾病保障注意事项

轻症和中症大家可以把它当作重疾之前的两种疾病状态,假若重疾险中设置了轻中症保障,某种程度也是能够将理赔的门槛给降低的,让各位有办法顺利得到赔付。

所以我们在选择重疾险的时候,建议务必要选包含轻症和中症保障的重疾险,并且保障的疾病种类一定要十分全面!

以上面讨论到的28种高发重疾当作例子,有对应的轻症或者中症保障也是最好的,可以点击下图查看:

有关于一款重疾险的轻中症保障的情况,如果是可以尽可能包含上图所示的轻中症的情况下,保障的范围就算是十分周到的了。

所以,当我们准备投保重疾险的时候,特别是要看清楚保障疾病,单看种类的多少是不行的。

但是,好的重疾险在疾病保障上面需要注意的事项也不少,看下面的介绍就能明白了:

《好的重疾险原来长这样!你被骗了这么多年...》baoxian.2239.com

《好的重疾险原来长这样!你被骗了这么多年...》baoxian.2239.com

二、哪些重疾险的疾病保障比较全面?

这个年代,在重疾险市场上,满足条件的重疾险也不是很稀有的,学姐在其中选择了一款评价比较好的重疾险——康惠保旗舰版2.0,下面我们就直接来看看其具体的保障内容:

由上图可以得知,康惠保旗舰版2.0提供了非常丰富的保障,优秀的地方也不少:

康惠保旗舰版2.0不仅是把基础的轻中症和重疾保障给包含了,并且对于创新的前症保障也是会带着的,有效降低了理赔的难度,扩大了疾病的保障范围!

上面的分析内容中也有说过,假如说没有达到某种疾病的理赔标准,也是没有办法去获得相应的理赔的,也并不是每个人确诊就直接是重大疾病的,在疾病的早期可能就发现了。

而在这时,若是疾病的程度依旧未能达到轻症亦或是中症的话,很大程度就不能理赔了;不过康惠保旗舰版2.0设置了前症保障,设置了15%保额的赔付比例,保障做得相当到位了。

康惠保旗舰版2.0还提供了实用的恶性肿瘤-重度二次赔,而恶性肿瘤-重度作为最高发的重疾,此外有60%左右的可能会复发,于是说多次赔的设置还是极有必要的。因此这于十分多的注重恶性肿瘤-重度疾病保障的人来讲的话,很让人满意。

当然,还有蛮多表现很给力的重疾险产品,学姐为大家准备了一份榜单: