正值夏天,每家每户肯定必备空调!

这不,最近一微博热搜:男子猛吹10分钟空调导致急性心肌梗塞!!

很多的疾病风险都是我们无法进行预测的,在不可预料的条件下,我们就需要提前准备风险转移手段了。

为此,大家也更想知道关于富德生命康佑人生重疾险的保障如何?根据大家所提问的,以下就是学姐总结的富德生命康佑人生重疾险的测评结果!

开始看文章前,大家不妨先了解一下富德生命康佑人生重疾险与爆款重疾险有何不同:

《全国热门的136款重疾险对比表》baoxian.2239.com

《全国热门的136款重疾险对比表》baoxian.2239.com

一、富德生命康佑人生的保障内容分析!

不东扯西扯,学姐先行为大家奉上富德生命康佑人生的产品图:

身为一款保障终身型重疾险的富德生命康佑人生,那保障内容有哪些需要我们注意的条款?且听学姐分析!

1、重疾缺少额外赔付

富德生命康佑人生可以保障的重大疾病有120种,赔付的基本保额是100%,学姐提醒大家,这款产品在重疾额外赔付方面有所缺失。

在重疾险的新定义里面,市面上有一款叫做如意金葫芦初现版的产品,重疾险基本保额如意金葫芦初现版已经做到了额外赔付基本保额的80%。

还想知道解如意金葫芦初现版更多测试内容,学姐归纳在下方的:

《小心如意金葫芦初现版重疾险的这些缺陷,不然白花钱了!》baoxian.2239.com

就进行一对比,富德生命康佑人生的缺点之处全都展现出来了。

要是投入相同的50万保额,一旦确诊重疾并达到理赔标准的话,那富德生命康佑人生最高都只能够赔付50万人民币,相比之下,如意金葫芦初现版最高赔付可达90万元。

对于普通家庭来讲,相差这40万,好多年的辛苦工作,应该也就这么多吧!

2、投保年龄范围小

根据规定,富德生命康佑人生可接受的投保年龄为出生满25天-60周岁,这就意味着,60周岁以上的老年人无缘富德生命康佑人生了!

必须强调一点,投保年龄能做到高达65周岁的,才是市面上优质的重疾险。

毕竟是60岁的老年人了,身体是越来越不中用了,怎么能和年轻时候比呢,身体多多少少总是会出现一些小问题的。

想要投保重疾险本身就很困难,60-65岁人群被富德生命康佑把他们拒之门外了。一点都不友好啊!

3、中症保障平平无奇

中症就是将发病率和治疗费用相对较高的轻症进行归类,从而精准全面的提供保障,起到提高中症赔付比例的作用,提高中症疾病的赔付比例,这对于客户来说是友好的。

然而,富德生命康佑人生的中症保障不太让人满意,它只承诺60%基本保额。虽说这些重疾险的赔付比例没有很大差距,但是很多客户有意愿购买高保额赔付的中症保障,这就无法提供了。

幸好现在市面上好的重疾险的中症保障都不低于75%保额,凡尔赛1号重疾险就包含在内。

对中症保障力度比较高的重疾险有所兴趣的朋友们,接下来介绍的热门重疾险大家赶紧保存:

《十大值得买的热门重疾险大盘点!》baoxian.2239.com

上面是对富德生命康佑人生的保障做出的一个内容揭晓,对于富德生命康佑人生这款重疾险,把如意金葫芦初现版这款重疾险推荐给大家更是学姐想做的,这是什么缘故呢?继续往下看就知道啦!

二、除了富德生命康佑人生,学姐更加推荐这款!

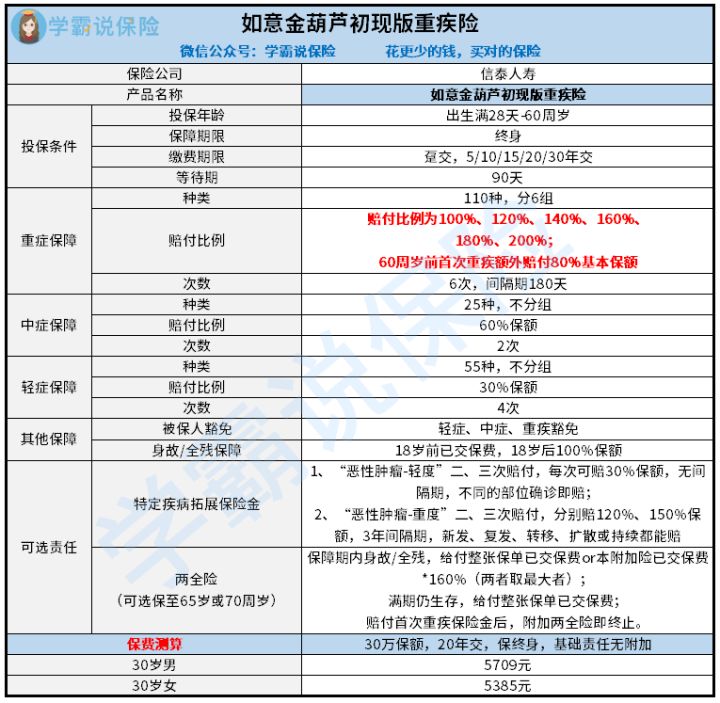

老样子,学姐这就为大家奉上如意金葫芦初现版的保障精华图:

学姐给大家总结一下:

1、缴费期限灵活

如意金葫芦初现版重疾险的缴费期限有趸交、5/10/15/20/30年可选,因此,缴费年限就很灵活!

缴费年限选择是很多?那这该怎么去选择最好的缴费年限呢?学姐建议如下:

《缴费年限怎么选才不会亏?》baoxian.2239.com

来看看如此灵活的缴费年限,存在哪些好处?

其一,缴费期限与保费是有一定的联系的缴费期限越短,每年平均承担的保费就越多。

其二,最关键的是缴费期限越长,便越可能达到保费豁免条款,杆杆会更高。

保费豁免意味着投保人在某些特定条件可以不交钱,继续获得保障,这便宜一定要占!

2、重疾享有额外赔

如意金葫芦初现版重疾险的重疾保障首次赔付100% 保额,接着每次递涨20%保额,而且在60岁之内首次患上重疾的话,享有80%的额外赔付比例,比起那些不提供额外赔的重疾险,是挺好的。

但是,缺少额外赔偿全部保额的重疾险与之相比,如意金葫芦初现版重疾险的保障力比较大!

例如在同样都具有50万保额的情况下,被保险人能够从如意金葫芦出现版重疾险另外再获得40万的赔偿。然而其保险公司的同类重疾险是没有这个赔偿项目的,对于罹患重疾而无法工作的46岁女性来说,这46万元完全能够保障未来的生活。

3、附加责任—恶性肿瘤三次赔

人们认为,癌症就是死亡的征兆。要是不幸患上癌症,可能怎么也救不好了!

实际上,如果能够尽早发现的话,还是可以治疗的。

要是能够购买如意金葫芦初现版的话,其可选责任里有恶性肿瘤最高可赔付3次这项选择,这些操作对于癌症患者来说,增加癌症患者与病魔对抗的信心,妥妥的!

三、学姐总结

综合详细测评,富德生命康佑人生还是挺普通的不算特别拔尖的重疾险,它的基本保证内容还是比较周详的,但这保障力度还真的有待提高!

但是,幸亏这款如意金葫芦初现版的保障内容不光到位,其保障力度更是没话说,保障十分全面,有重疾额外赔,还有身故保障。

所以,从对比能看出,学姐更提倡大家去购置如意金葫芦初现版重疾险~

以上就是我对 "35岁买康佑人生保险应该关注什么"的图文回答,望采纳!