同方全球人寿和中意人寿都是不错的,很难分高下。

7月8日,福建厦门发现1名异地入境确诊治愈后复阳人员,现已转入市定点医院隔离治疗。

新冠治愈后又复发,侧面证实了新冠疫情的反复性之强,抗疫形势刻不容缓。

在任何传染病面前,做好防护是第一位的,最好还是给自己上保险,才能最好地规避风险。

在保险界,同方全球人寿跟中意人寿也是大名鼎鼎的,据统计,这个公司旗下的产品,得到了不少网友的喜爱。

同方全球人寿和中意人寿,这两个公司旗下的产品,哪个更受大众喜欢呢?看了学姐的测评,你就能找到答案了。

选择保险公司要看哪些,很多人不懂,这是一份很全面的资料,可以帮到大家:

《超全!你想知道的保险知识都在这》baoxian.2239.com

《超全!你想知道的保险知识都在这》baoxian.2239.com

一、同方全球人寿pk中意人寿,谁最靠谱?

下面学姐要从偿付能力和背景实力两个方面,或许你不知道同方全球人寿跟中意人寿到底谁更靠谱,让我们一起来分析分析吧。

1、背景实力

>>同方全球人寿

同方全球人寿保险公司于2003年5月在上海成立,是由同方股份有限公司(THTF)与荷兰全球人寿保险集团(AEGON)各出资50%组建而成。

同方全球人寿总注册资本为24亿元人民币,2021年同方全球人寿获“年度保险创新模范产品奖”。

同方全球人寿还有哪些不为人知的小秘密?感兴趣的朋友可以看这里:

《同方全球人寿怎么样?产品哪个好?深度分析》baoxian.2239.com

>>中意人寿

中意人寿是由意大利忠利保险有限公司(ASSICURAZIONI GENERALI)和中国石油天然气集团公司(CNPC)合资组建的人寿保险公司,于2002年1月15日在广州成立。

中意人寿注册资本19亿元人民币,成为中国加入WTO后首批获准成立的中外合资保险公司之一。

华夏保险的分析讲解,学姐暂时就讲到这里,更多详情,请点击这里:

《中意人寿怎么样,靠谱吗,有哪些坑和套路》baoxian.2239.com

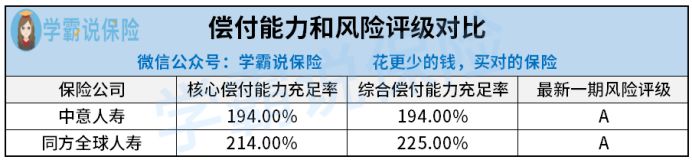

2、偿付能力

偿付能力是保险公司生命力的体现,正规的保险公司,都会遵守银保监会制定的如下规定:

核心偿付能力充足率大于50%,综合偿付能力充足率需大于100%,风险评级为B类以上。

我们通过数据来看看同方全球人寿和中国人寿在最近一个季度里的偿付能力对比:

从上面的对比图我们可以知道,同方全球人寿和中意人寿在每个指标上,都已经符合了银保监会的标准,说明这是值得信赖的靠谱的两家保险公司。

接下来,来看看同方全球人寿跟中意人寿热销的重疾险对比情况吧。

二、热门重疾险大比拼,同方全球人寿跟中意人寿谁才是赢家?

学姐从同方全球人寿跟中意人寿众多产品中,挑了两款产品做对比,挑选的产品是凡尔赛1号和一生富康(睿享版)这两款产品。

先来看看横向对比图:

说实话,两款重疾险之间的差距确实是很大!

>>基础保障方面

先来谈论重疾保障,在重疾额外赔上凡尔赛1号跟一生富康(睿享版)都有提供。

凡尔赛1号获赔的保额更高,最高可达80%,一生富康(睿享版)则是50%保额,相较之下一生富康(睿享版)相形见绌。

可关键是,要满足一生富康(睿享版)在前十年首次患重疾的条件才会得到额外赔付金。

这说明了什么?被保人真的在第11年患病,额外赔付根本就没有办法享受了。

相比凡尔赛1号,一生富康(睿享版)显得太严苛了!

中轻症这个方面,凡尔赛一号的5次赔付机会是可以共享的,和一生富康(睿享版)比较来看,就显得很灵活了。

除此之外,要是想要选择保终身版本,凡尔赛1号的中轻症能共享1次额外赔付,它的赔付力度要远比一生富康(睿享版)的赔付力度强。

>>可选保障方面

凡尔赛1号能够增加癌症额外二次赔保障,不得不说的是,这项责任被附加上之后,癌症的获赔次数将会增加到3次!

癌症二次赔偿的重要性可比你想象的要重要的多,癌症有很高的复发率,5年的存活率不是很高。

凡尔赛1号为癌症患者设置了如此强劲的保障制度,这让患了癌症的被保人在物质方面没有后顾之忧,就能全身心的与癌症做斗争。

相比之下,在一生富康(睿享版)产品中,并没有覆盖癌症这类高发重疾二次赔保障。不过保障内容看起来就比凡尔赛1号要少许多呢。

要是对癌症二次赔重要性还有什么意见,那么可以看看下面这篇文章:

《「癌症二次赔」有必要附加吗?不搞懂可要出大事!!》baoxian.2239.com

>>性价比方面

以保至70岁版本为例,选择30万保额,附加中轻症及恶性肿瘤拓展保险金,分30年交,凡尔赛1号每年需要花的保费为4740元。

而一生富康(睿享版)选择保终身,30万保额,30年交,每年的保费接近6000元。

在保障内容更多以及赔付力度更加强的情况下,凡尔赛价格不仅要比一生富康(睿享版)实惠的很多,还把性价比体现得痛快淋漓。

这么看来,中意人寿跟同方全球人寿同样的,是非常值得信赖的保险公司,可是旗下推出的一生富康(睿享版)还是不如凡尔赛1号。

这么看来,这是场关于重疾险的比较中,凡尔赛1号赢了。