中宏保险算是比较低调了,重疾新规后,中宏保险暗自出力,推出了这一款新定义中宏长保锦佑重大疾病保险,那么这款产品的保障内容够不够看呢?刷新底线的投保年龄是真是假?今天学姐将会告诉你们答案!心急的朋友可以先看看这份提前整理好的测评内容: 《中宏长保锦佑重疾险值得买?要看你能不能接受这些缺点!》baoxian.2239.com

《中宏长保锦佑重疾险值得买?要看你能不能接受这些缺点!》baoxian.2239.com

本文重点:

中宏保险的实力如何?

中宏长保锦佑重疾险的保障内容有何优缺点?

一、中宏保险的实力如何?

1、中宏保险的基本情况

中宏保险公司是国内首次中外合资的保险公司,于1996年成立,注册资金16亿。现在已经有大概16000名员工和营销员,给超过160万的保险客户提供金融保险服务。当下,中宏保险在上海、北京、广东等地区的50多个城市稳健发展,不停下迈向全国的脚步,实力一直在线。

2、中宏保险偿付能力

偿付能力是衡量保险公司经济财力状况很重要的一点,是不可缺少的考量指标,保险公司的偿付能力充足率越高,无法支付理赔金的几率越小,据2020年第四季度中宏保险的偿付能力信息来看,其核心偿付能力充足率和综合偿付能力充足率皆为269.88%,皆远远超过银保监会的及格线。

想知道中宏保险的详细情况,我整理好了在这里,不妨看看:《中宏人寿好吗?产品都有哪些,哪款好,有什么不足的地方吗,深度测评》baoxian.2239.com

二、中宏长保锦佑重疾险的保障内容有何优缺点?

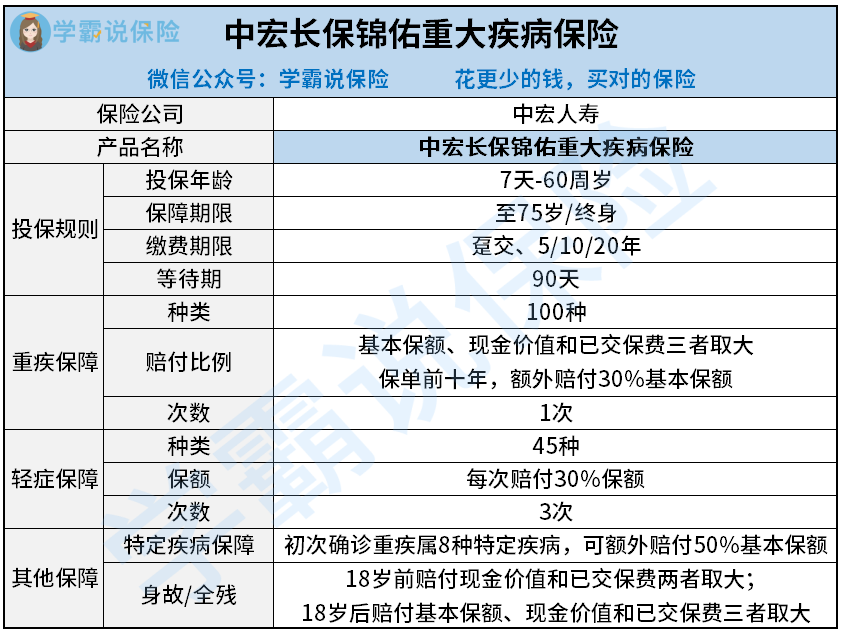

中宏长保锦佑重疾险是新研发的产品,不妨把它当做是中宏打开重疾险市场的利刃,让我们立刻看看它的保障可以评几颗星!不说废话,先来看条款的内容如何:

中宏长保锦佑重疾险是一款重疾单次赔付的重疾险,囊括了轻症、重症,还有身故和特疾额外赔付等保障,确实不尽人意,一起来看看优缺点:

优点:

1、中宏长保锦佑重疾险重疾自带额外赔付:

中宏长保锦佑重疾险针对重疾设有额外赔付,如果首次罹患重疾是在保单前十年,可以额外赔付30%的基本保额,倘若符合条件,买了30万保额,就可以得到39万的赔付金了,这钱可以随意使用,对被保人来说,保障力度上升了一个台阶。但不足之处在于,只有在保单前十年中宏长保锦佑重疾险的重疾额外保障才能生效,若是在20岁购买这款产品,在家庭责任愈发加重的30岁却没有了额外赔付,真的令人惋惜了。

2、中宏长保锦佑重疾险的特疾保障实用:

中宏长保锦佑重疾险自带一项关于特疾的保障,涵盖了乳腺癌、肺癌、白血病等8种疾病,假如初次罹患重疾是属于这8种疾病,可以额外赔付50%的基本保额,而且不规定时间,这几种疾病相对高发,治疗费用较大中宏长保锦佑重疾险做出了针对性的保障方案,属实非常实用。

缺点:

1、中宏长保锦佑重疾险的缴费期限较短:

现在大多数重疾险都可以分为30年交,中宏长保锦佑重疾险却只能选择分缴20年,其实缴费期限是越长越有利,这样一来,每年平摊到的保费就会少一些,且留有更多的时间触发豁免保障,可惜中宏长保锦佑重疾险的缴费期限比较少,对于预算紧张的朋友来说就不是很友好了。很多人都不知道缴费年限的隐藏问题,那么,这篇文章会给你答案:《缴费年限怎么选划算?》baoxian.2239.com

2、中宏长保锦佑重疾险缺失中症保障:

重疾险发展到今天,标准配置是轻中重全面保障,缺一不可。中宏长保锦佑重疾险标榜自己是新定义重疾险,却缺少中症保障,中症保障是重疾险中不可或缺的保障,在疾病演变成重疾的时候先理赔一次,能提高理赔几率,但是中宏长保锦佑重疾险却没有中症保障,确实是很可惜的。

简单来说,缴费压力确实也不小,学姐并不是非常推荐的,有添置重疾险想法的朋友,学姐连夜整理的超优秀重疾险产品大家不妨看看:《号外号外!十大值得买的新定义重疾险榜单发布啦!》baoxian.2239.com

以上就是我对 "中宏长保锦佑重疾险购买方式"的图文回答,望采纳!