根据媒体的具体通知,一行人因为在宁波市闯红灯致人死亡,判处有期徒刑3年,再加117万的罚款。

这样闯红灯不行连累别人的案例,过往已经发生过无数起了。

高度残疾的厄运落在被牵连者身上,或者是连性命都丢掉了,自己和家庭打击是非常的大的。

这时假如是有一份保险的话,那就可以为身故以及全残提供保障了,也不至于让整个家庭陷入崩溃了。

说到了保险,中国人寿和新华保险都是赫赫有名的,接下来我们就来研究一些这两家公司的重疾险,看看它们之间哪一家公司会是最厉害的。

那么在进入正题之前一些关于保险的知识点我们得先掌握掌握:

《超全!你想知道的保险知识都在这》baoxian.2239.com

《超全!你想知道的保险知识都在这》baoxian.2239.com

一、中国人寿PK新华保险,哪家公司更加出色?

这会,学姐将从偿付能力及公司背景实力两大方面,以此来了解中国人寿和新华保险的真实情况。

1、实力背景

>>中国人寿

注册资本很高为188亿元人民币,那么2020年品牌价值达了158.61亿元。

《财富》世界500强企业连续18年都有中国人寿入选,2003年排名290,到了2020年已经提升至45位;连续14年入选世界品牌500强。

对中国人寿很感兴趣?点击这里:

《中国人寿怎么样?有哪些坑套路?深度分析》baoxian.2239.com

>>新华保险

新华保险成立于1996年9月,总部位于北京市,注册资本高达31亿,在整个寿险市场中属于大型单位。

1767家分支机构,为新华保险创造着多达1093亿元的保费收入,实力强劲,有着人民币超过7000亿元的总资产规模。

如果你想要了解新华保险,这篇非常详细的测评文章值得一看:

《新华保险好不好?全在这篇文章里!》baoxian.2239.com

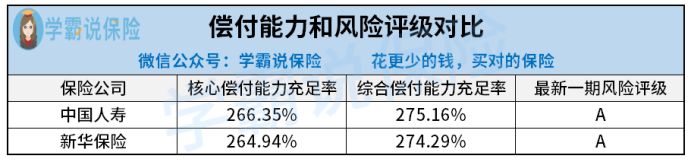

2、偿付能力

决定保险公司偿付赔偿金的一大因素即是偿付能力,是一个保险公司最重要的能力体现。

银保监会约定相关规则,关键指标在于核心偿付能力充足率在50%以上,综合偿付能力充足率在100%以上,风险评级为B级及以上的公司,偿付能力才算合格。

可以看到2021年第1季度的偿付数据:

此图为我们展现,新华保险和中国人寿这两家单位的偿付能力都十分靠谱,比标准线高出了不少。

这会,比较一下中国人寿跟新华保险热销的重疾险吧。

二、中国人寿跟新华保险热销重疾险大比拼,最才是王者?

学姐对比中国人寿跟新华保险热卖的两款重疾险情况,康宁保2021版C款相对于健康无忧D1,对比哪款产品更加优秀。

无需多言,来看看康宁保2021版C款跟健康无忧D1的横向对比图:

很明显,这两款产品都很差。

>>投保条件方面

康宁保2021版C款缴费期限最长20年可以选,而健康无忧D1仅仅只可选择10年健康缴费期限,相比于,真的太谦虚了。

依照市面上将缴费期限延长至30年的重疾险来说,,康宁保2021版C款跟健康无忧D1处于条件较差的形势。

一般情况下,缴费年限越长,消费者相对于每年面对的保费压力也就越小。预算不足的人不建议选择康宁保2021版C款跟健康无忧D1!

缴费年限的选择也有有门道的,你将在这篇文章中找到答案:

《缴费年限怎么选才不会亏?》baoxian.2239.com

先来看看等待期,有相当多一部分的重疾险都把它们的等待期规定成90天,这能让被保人尽早享受到产品保障。

可康宁保2021版C款和健康无忧D1就不好说了,等待期足足要180天,完全没有为消费者考虑!

>>基础保障方面

康宁保2021版C款和健康无忧D1仅仅只保障重疾,不给中轻症做保障!

轻中症保障也是十分重要的,轻中症的生病概率并不低,发现得早的话,就可以在病情严重之前,趁早治疗,将轻中症扼杀在摇篮里,避免病情恶化成重疾,并且我们都知道,轻中症的理赔门槛相比较于重疾来说,一般要低很多。

轻中症保障在被保人患上疾病之后,能够保障他们有钱看病,在疾病变严重之前,就给予最快的治疗,使之不再恶化。

但是对于轻中症的保障康宁保2021版C款跟健康无忧D1是缺失的,真的很让人无语。

>>可选保障方面

实用又性价比高的可选保障,像高发重疾二次赔这类的缺失,是优质重疾险把康宁保2021版C款和健康无忧D1拉开差距的重要原因之一。

以心脑血管疾病为例,我们不难发现,作为一种高发重疾,心脑血管疾病的复发率并不低。

《中国心血管健康与疾病报告2019》显示,在我国,心血管病的患病率不断增加,总体呈上升阶段,据不完全统计推算,心血管病的患病人数有3.3亿左右,这数据令人瞠目结舌。

从有关联的数据我们可以看出,我国脑中风病人出院后第1年的复发率是30%,第5年更是夸张,直接飙升到59%。

从数据中,我们得到了心脑血管二次赔额是非常之重要的,可康宁保2021版C款跟健康无忧D1都没有此项保障,真的太不应该了。

如果对于心脑血管二次赔重要性还有疑问的朋友,不妨移步这里看看下文是怎么分析的:

《「心脑血管二次赔」有多重要?一文告诉你》baoxian.2239.com

综合上文,中国人寿跟新华保险虽然是口碑很好的保险公司,但是其公司旗下卖爆的康宁保2021版C款跟健康无忧D1反而平平无奇,学姐不推荐大家入手。

如果你想要为自己配置一份重疾险,建议选择保障内容较全面的产品入手。

赶快看看下面优质的重疾险排行榜,感兴趣的朋友可以自取:

《十大值得买的热门重疾险大盘点!》baoxian.2239.com

本次测评到此结束,我们下期再聊!

以上就是我对 "太平和国寿的保险比贵吗有必要买吗"的图文回答,望采纳!