对于一些想买保险的朋友们来讲,挑选合适自己的重疾险肯定是一件让人头疼的事情。因为推出的尊享健康重疾险进入了人们的眼球,让许多想购买保险的认准了这款重疾险!

据说受其重疾特别关爱金吸引,都想马上投保!学姐劝大家再考虑考虑,因为尊享健康重疾险有些方面的漏洞,一般人都不知道!

为了防止大家踩坑,学姐准备了一份防坑攻略:

《重疾险哪个好,怎么买划算,手把手教你避开保险的这些坑》baoxian.2239.com

《重疾险哪个好,怎么买划算,手把手教你避开保险的这些坑》baoxian.2239.com

一、揭开尊享健康重疾险不为人知的小把戏!

咱们就直说吧,我们先来了解下尊享健康重疾险的保障内容:

如图所示,尊享健康重疾险的保障好像还是挺出色的,重症、中症、轻症,都在保障的范围内包括的,除此之外,它还提供记性心肌梗死和脑中风后遗症多次赔,这里还是挺好的。

但是通过学姐的深入分析后,查询到尊享健康重疾险暗藏风险:

1、重疾保障不给力且限制多

尊享健康重疾险即便基础保障较健全,这点还是很值得信赖。只是保障的力度低,只能赔付100%基本保额。

尽管它还有重疾特别关爱金,但是要求太多啦,只有达到两种情况还提供重疾额外赔:

18岁前投保,在18岁前或者60周岁后有一些重大疾病的,可以另外赔100%保额;18岁后投保,在70周岁后确诊重疾,额外赔100%保额。

要想投保要符合年龄要求,而且针对重疾确诊时间也做了要求,举例像你在18岁前购买了尊享健康重疾险,但是重疾是在40岁确诊的,可以获得基本赔付保额。

不得不说,想得到这笔重疾特别关爱金,简直比登天还难啊!

2、缴费期限限制多

别看尊享健康重疾险的缴费期限有多种选择,且不说只有20年,就目前重疾市场的最长的缴费期限已经达到了30年期限。

除了每年平摊下来的保费会更多以外,还会导致难以触发豁免条款。

还有一点学姐是万万没想到,如果投保30万保额及以上的尊享健康重疾险,最多选19年的缴费期限,不能选20年。这项设置未免过于死板了吧。

缴费的年限如何确定?需要了解一下这篇文章:

《缴费年限怎么选才不会亏?》baoxian.2239.com

3、只能选择保终身

尊享健康重疾险没有其他选择,只能保终身,你如果只想把重疾险保30年或保至60岁、70岁的话,不太适合购买尊享健康重疾险。

保终身的费用相对于定期高一些,可以看出,尊享健康重疾险对于预算不充足的打工人就不那么友好了。

如果想了解自己适合怎样的保障期限,那么接下来请学姐为大家公布最佳答案:

《重疾险应该选择保定期还是保终身?》baoxian.2239.com

事实上上面所阐述的这几点都只是几点小问题,接下来阐述的才是尊享健康重疾险真正的硬伤:

《【富德生命尊享健康重疾险】怎么样?仅凭这个缺陷我就不会买?》baoxian.2239.com

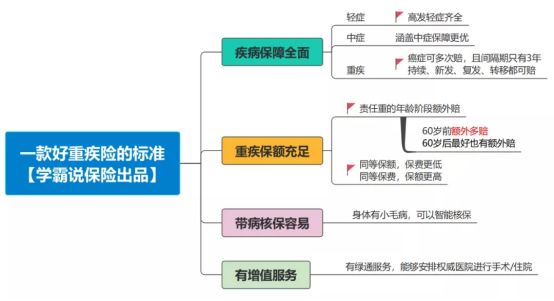

二、一款优秀的重疾险长啥样?

最初,学姐是以图片的方式展示给大家的,一款优秀的重疾险要具备哪些要素!

1、基础保障要全面

普遍来说,一款优秀的重疾险是重疾+中症+轻症的标配,其中重症保障涵盖以下28种高发重疾:

重疾险有28种,但前6种是必保疾病,不过已经有95%以上的重疾赔付被这包含的28种重疾所涵盖了。

当然,假使针对重症保障都可以提供额外赔,那就是太棒了!

一般来说,重疾保障比例要高,因为轻中症保障则是指病情严重程度和赔付比例低于重疾的疾病,它的存在能起到降低重疾理赔标准的作用,可以加大获赔的概率,这些也是不能少的。

当然,有部分重疾产品提供的保障甚至包括了前症保障,解释一下就是比轻症还要轻的疾病。

好奇前症保障的朋友,不妨阅读这个文章:

《「前症」保障横空出世?什么是前症,值得买吗?》baoxian.2239.com

2、保额设置要合理

据统计,治疗重大疾病的费用起码最少也是在30万左右,不仅如此,以上金额还么有包涵患病期间收入的损失、康复费以及家庭的基本开销等。

所以来说重疾险的保额至少要在50万以上,只有保额富裕才可以起到实际性的作用,降低后期的担忧,

3、提供智能核保

智能核保当在健康告知不合规的情况下,经过回复保险公司线上的一套标准化的回答,从而快速知道核保的结果。

一般来说,只要智能承保具有方便、快捷、承保结果立竿见影的优势,就不会影响后续保险,给了更多身体有小毛病的人投保机会。

4、提供增值服务

说到增值服务,首先学姐想到的就是凡尔赛1号重疾险,它为消费者提供就医绿色通道服务,全国700多家三甲医院任你挑选,其中竟然有四川华西医院,要知道这家医院的号真的非常难得。

毕竟这家医院能够成为中国西部地区疑难危急重症诊疗的国际级中心,也属于在世界上拥有最大规模的一家综合性医院!在这里治疗,治病医生会用到世界顶尖的技术,护士的专业服务则会辅助恢复。

如果考虑到增值服务的话,凡尔赛1号则是个不错的选择:

《买同方全球「凡尔赛1号」之前,我想告诉你这些真相!》baoxian.2239.com

所以,想知道一款产品是否对得起的它价格,我分析的这几个点已经给你们提供了方向,这样才能看清楚不同产品的陷阱,避免踩进去。

以上就是我对 "富德生命尊享健康的条款好用吗"的图文回答,望采纳!