要是想详细知晓一下这款产品的性价比究竟如何的话,于是,就要跟同类型的保障的同类保险产品进行更为详细的比对。中英人寿该款爱守护是目前推出时间特别长久的保险产品,从而跟保障基本上一样的其他重疾险相比较来说的话。

性价比高不高,大家看了文章就知道。

一、爱守护的优与劣

直接给出重点!下面我们就看下表来分析“爱守护”的优势和劣势情况。

1、“爱守护”的闪光点

1)癌症额外保障:未满80岁患癌症的话,保险公司则会用20%保额作为额外赔付;

2)重疾种类不分组:在售的非常多产品的重疾种类都有组别之分,但是爱守护的病种没有进行分组,能够让获赔概率进一步提升;

3)多次赔付:赔付次数最多可以达到两次,保障变得更加全面了。

但是在这里我得让大家了解一件事,重疾赔付不是次数越多越好,通常而言,2-3次就完全足够了,超过3次的多次赔付其实有些多余。

2、“爱守护”的不足之处

1)重疾保障不全面:

①重症保障的种类只有80种,市面上一些产品是100种;

②中症保障缺失;

③轻症保障的疾病种类只有区区的20种,赔付比例就略低了一些,市面上很多重疾险的轻症赔付比例都在25%-30%之间,好的产品还能赔付45%。

2)赔付间隔长:两次重疾、轻症赔付分别需间隔365天、180天,和那些没有间隔的产品相比就查了一些;

3)性价比不高:同等保障的其他产品更便宜。在使用同等预算甚至是减少预算的情况下,入手的重疾险产品可能保障更加全面。

购买重疾险都会有个等待期,如果对于等待期还不是很了解的,可以将学姐之前写的科普文阅读一下,希望能给你提供帮助:

《等待期内出险保险公司就不赔了?不懂可是要吃大亏的!》baoxian.2239.com

《等待期内出险保险公司就不赔了?不懂可是要吃大亏的!》baoxian.2239.com

二、重疾险怎么挑

1、保额多少合适

其实,选择购买重疾险本质上就是选择购买保额,因此买重疾险首先要考虑的就是保额。即使是,重疾险产品内部覆盖有特别多的疾病种类,但是,保额才10万而已,用于治病以及弥补经济方面的损失完全不够用的,那么,该份重疾险投保压根就没什么必要了。

保额要从保费预算出发。一般而言,保额提议大家从30万开始投保。若是经济实力比较强大的话,买50万保额更加合适;如果收入高,保额也要相应地提高。

2、定期还是终身

在保障期限的选择上,建议大家最好选择保终身,只要还没有去世,保障就一直都是存在的;要是没有很多的预算的话,也完全可以选择定期重疾险,保到退休的时候还是很合适的。

为何建议大家投保终身重疾险呢?

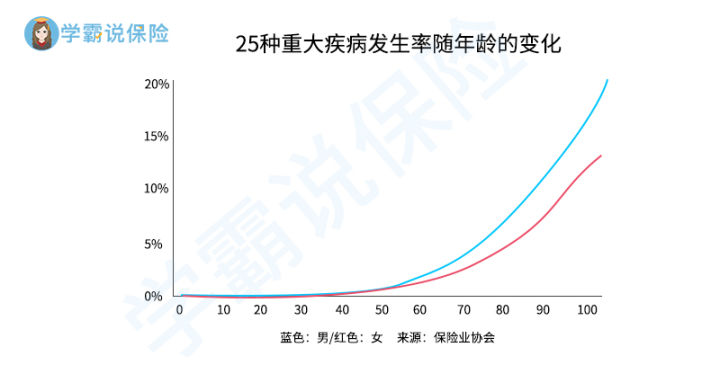

最新的数据告诉我们,重大疾病的发病率会随着年龄的增大而上升,70岁就是一个标志,一旦超过这个年龄就有更大的机会患有重疾。

倘若配置定期重疾险,60岁或70岁都可获得保障,这之前的重疾是提供保障的,而70岁之后疾病高发阶段反而没有获得保障。

虽然定期重疾险的价格比较便宜,终身重疾险的价格处于较高水平,但它保障时间够长、保险内容够充分,长期来看反而更加划算。

3、重疾保障怎么看

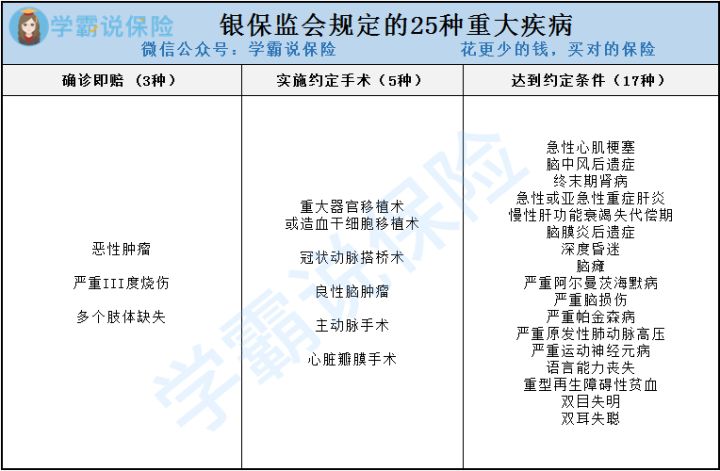

如果想要明确了解一款重疾险的保障全不全面,不是只看它保障的疾病多不多,而是看它有没有覆盖25种常见重疾。

要是有的重疾险产品说自己可以对100多种疾病提供保障,25种重疾哪怕缺少了一个,这款产品就不建议大家购买。

不单单是要关注到重疾种类,重疾险的轻症和中症保障也是值得关注的。即使说还没有找到轻症和中症的统一标准,但是有不少的重疾险产品都具备了相关的保障。

4、要不要带身故

那些有身故责任的重疾险(储蓄型重疾险),重疾和身故是共用保额的。也就是说,如果因为重疾赔付了之后,就算是因病去世,也不会再拿到赔偿了。

而且储蓄型重疾险价格非常高,就现在的市场而言就是:储蓄型重疾险保费>消费型重疾险保费+定期寿险保费。

因此,带身故责任的重疾险大家入手要考虑自身情况再决定。