基金、股票市场的下行让特别多的人开始小心谨慎对待手中的资金,这一点也体现在理财方式的选择上,比如更多人开始转投稳健型理财产品。

在稳健型产品当中,增额终身寿险依托“不仅可提供身故保障、而且能带来收益”的特点更是获得了不少朋友的喜欢。毕竟这样的话的除了能收获保障还能获得收益,有什么不好的呢?

然而增额终身寿险市场也一直在上新产品,例如近段时间民生人寿就出品了一款传世添鑫终身寿险,今天学姐就带大家了解一下它适宜大家入手吗?

开始测评前,大家可以先了解一下民生人寿的实力:

《民生保险公司实力如何?这几款热销产品千万别碰!》baoxian.2239.com

《民生保险公司实力如何?这几款热销产品千万别碰!》baoxian.2239.com

一、民生传世添鑫终身寿险有什么保障?

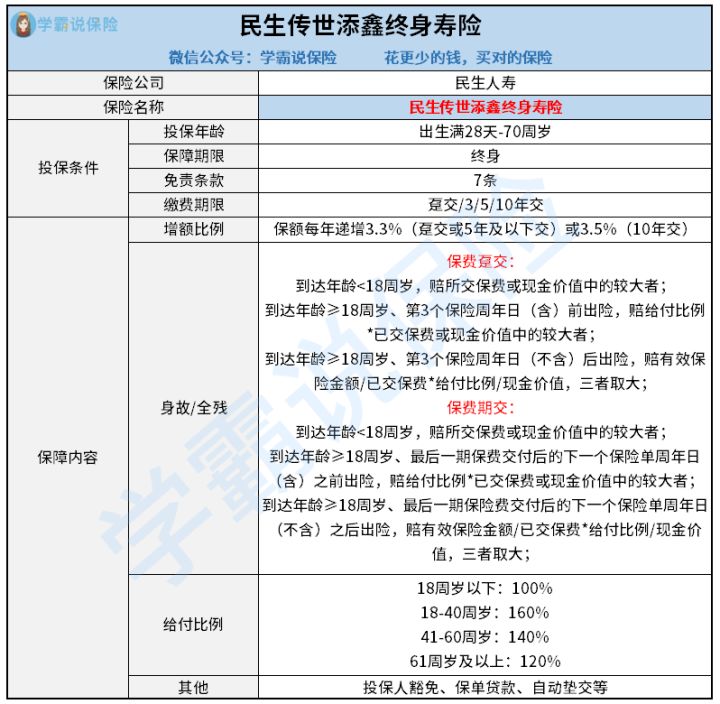

若想知道这款民生传世添鑫终身寿险提供了哪些保障,我们还是得认识一下它的条款。

学姐在深扒民生传世添鑫终身寿险的条款后制成了这张产品形态图,大家请看:

多的就不说了,学姐直接把这款民生传世添鑫终身寿险的主要特点梳理给大家:

1.保额每年递增3.3%或3.5%

民生传世添鑫终身寿险是一款增额终身寿险,它的年度有效保额和保单年度有着密切的联系,保单年度增加,年度有效保额也会增加。

其保额增长比例是由投保时选择的缴费期限而决定的。具体而言,假如说选购保费趸交或者说3年交、5年交,保单的保额增长比例为3.3%;如若保费按照10年交,保额增长比例则设定为3.5%。

学姐想在此告诉大家,实质上3.5%的增额比例就比较少(毕竟在之前的增额终身寿险市场中,增额比例达到3.8%的产品都有非常多),民生传世添鑫终身寿险特殊提供10年交的保单,按照3.5%的比例进行增额,这一点真的有点抠。

2.提供基础身故/全残保障

关于保障内容这方面,民生传世添鑫终身寿险针对身故保障和全残保障都做出了相应的保障。若被保人在保险期间内发生身故或全残情况,保险公司一定会依照合同赔付一笔身故/全残保险金。

小伙伴们都知道,身故和全残代表着终身寿险的基础保障,民生传世添鑫终身寿险在这一点表现得很规矩。

当然,如果可以创新一下保障内容,增加航空意外身故/全残保障或节假日交通工具意外身故/全残等特殊保障的话,相信在一定程度上提高产品竞争力是完全没问题的。

3.可附加投保人豁免

值得大家赞美的是,这款民生传世添鑫终身寿险支持附加投保人豁免责任。这一点对于那些投、被保人不是同一人的情况就适用了。

如果有人打算为伴侣、父母或小孩投保的话,最好选择附加该保障。这样就当投保人不幸发生事故了,被保人的保单也可以在免除后期保费的情况下保持有效。

二、民生传世添鑫终身寿险值得买吗?

综上所述,这款民生传世添鑫终身寿险在保额增长比例上的表现普通,身故保障也做得很规矩。然而它是涵盖投保人豁免附加责任的,这一点还是比较暖心的。如果决定为家人投保的话,大家最好选择可以附加该项保障的产品。

提到这款民生传世添鑫终身寿险的收益,学姐已经为大家计算过了。其内部收益率水平也不好不坏,具体收益演算详情大家可以来瞧一瞧下面这篇文章:

《民生人寿【传世添鑫】收益大公开!确实“惊”到我了……》baoxian.2239.com

其实,很多人选择增额终身寿险都是为了合理,如此一来不仅是产品本身的保障内容,“理财的收益情况”也就是我们关注的一个重点。

在保障和收益两方面上民生传世添鑫终身寿险没有突出的优势,入手它的话不算好的选择。

值得庆幸的是目前市面上还有很多高收益的同类型产品,大家不妨多比比看:

《新鲜出炉!五大高收益增额终身寿险别再错过了!》baoxian.2239.com

以上就是我对 "传世添鑫终身寿险需要多少钱?收益率高不高?"的图文回答,望采纳!