夏天到了,不少高血压患者发现自己的血压变得“正常”起来,很多人纷纷准备停药。有个网友的父亲就因为停药,突发脑溢血导致了偏瘫,治疗费用又花去了一大笔。到目前为止,患有高血压的人群呈年轻化趋势发展。为了减小大病带来的风险,人们开始从重疾险这里寻求帮助。

学姐今天收到了一条私信,是一个问题“在患有高血压病的情况下,投保安联保险能不能通过审核?” 学姐去查阅了资料,并整理了一些相关内容,接下来学姐带领大家进行分析。

身体存在一些问题的朋友大多数会被健康告知拦住投保,此时就会有一些人为了能够投保成功,在健康告知上有所隐瞒,以至于在理赔时出现很多的麻烦,如果不想节外生枝,顺利拿到理赔,就得把健康告知的基础知识好好了解清楚:

《关于健康告知,你想知道的都在这里了》baoxian.2239.com

《关于健康告知,你想知道的都在这里了》baoxian.2239.com

一、安联男性特疾重疾险高血压患者能投保吗?

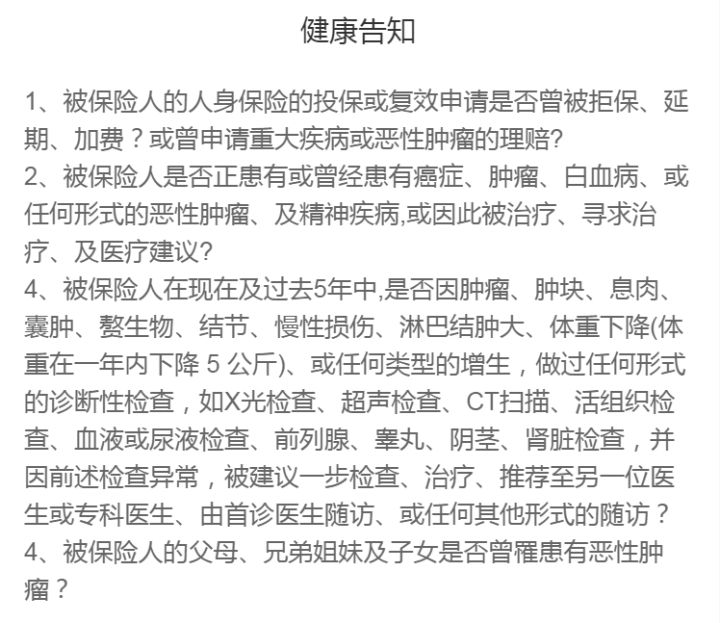

这一款安联男性特定疾病重疾险的健康告知仅仅只有4条,比起另外的重疾险投保标准没有那么严苛,限制条件比较少,抽烟、喝酒也不在限制条件之内,这对很多男性投保人来说是非常大的福音了。

就算安联男性特定重疾保险不含括智能核保,但是对既往病史健康告知就不是很严格,没有询问呼吸系统疾病、心脑血管疾病以及先天性疾病等等,对三高疾病也没有必须询问的要求,如果仅仅是患有高血压或者其他轻微病症的小毛病的人也是可以正常投保。

当然,安联男性特定重疾保险是专门为男性朋友提供的,只有男性才可以投保。这样的话会让女性同胞们感觉自己受了冷漠,但是不用担心,接下来学姐为大家分享一款适合于女性和孩童投保的产品:

《买同方全球凡尔赛1号前,这些要了解!》baoxian.2239.com

二、安联男性特定重疾险保障好不好

对于那些能通过健康告知单保障不好的产品,我们不能将就,安联男性特定重疾险究竟值不值得我们投保,接下来跟学姐一起看看:

安联男性特定疾病的保障内容还是比较简略的,优缺点都挺突出的,和学姐一起认识下吧!

1、安联男性特定重疾险的优点

(1)价格实惠

就拿40岁男性来说,30万的保额,投保一年的话,只需要支付727元就够了,如果是30岁的男性投保更便宜,就需要144元,这些钱都不够吃一顿火锅。重疾险,一年保费往往都是从3000开始的,这是最低的了,所以相较之下,安联男性特定重疾险真的特别的合适。

(2)保障计划灵活

安联男性特定重疾险有三个不同的保障计划,精简版、基础版与尊享版,就可以根据个人的收入以及需求,来决定选择哪一款保障计划。

(3)等待期短

现在在市场上能见到的所有优质重疾险,绝大部分都是要等待90天的,而安联男性特定重疾险只需要短短的60天,比起同类的其他产品来说少了整整一个月的时间。等待期内出险,保险公司通常都是拒赔。所以等待期是越短越好,这样才能让我们更快的获得保障,以此来看,安联男性特定重疾险对我们已经足够友好!

像有些朋友在选择保险产品的时候,不太注重等待期的时间,等待期越长会有什么不好吗?不好之处就是在于理赔的风险会越高,下面的文章里面的内容主要是跟等待期有关的,为了避免吃亏,大家最好了解一下:

《等待期内出险保险公司就不赔了?不懂可是要吃大亏的!》baoxian.2239.com

2、安联男性特定重疾险的缺点

(1)不保证续保

安联男性特定重疾险最大的缺点有以下这些:保障期限只有一年,不保证续保。如果要想续保,不重新审核是不行的,要是有过理赔的历史或者身体比较虚弱的,续保就无法成功,入手其他产品也相对比较麻烦。

由于篇幅的原因,对于安联男性特定重疾险存在的其他欠缺之处学姐就不赘言了,想知道更多的朋友,可以看下文:

《安联男性特定重疾险上市,真是男性的福音?》baoxian.2239.com

总而言之,安联男性特定疾病保险为男性特疾还是提供了比较全面的保障的,不过我们要记住的一点是这款产品只是被当作重疾补充的,让男性高发特疾保障加强了。

所以投保这款产品前,咱们还得备有一款保障周至的重疾险,能够让保障效果达到最佳。

我给各位朋友整理了一份健康告知宽松,包含智能核保和人工核保的优异重疾险产品,有投保想法的朋友,可以作为参考:

《最新!十大【健康告知宽松】的重疾险大盘点!》baoxian.2239.com

以上就是我对 "高血压病人可以购投保男性特定重疾保险吗?"的图文回答,望采纳!