这么说吧,众安百万医疗险2021这产品就和我们磕瓜子一样,什么意思?

就是磕瓜子时难免会磕到坏的。

众安百万医疗险2021在百万医疗险里确实算是挺不错的产品,不过,它有些地方也是挺膈应人的,甚至有可能会给理赔埋下后患: 《看完众安百万医疗险2021的这些缺点我无语了......》baoxian.2239.com

《看完众安百万医疗险2021的这些缺点我无语了......》baoxian.2239.com

一、众安百万医疗险2021究竟保了什么?

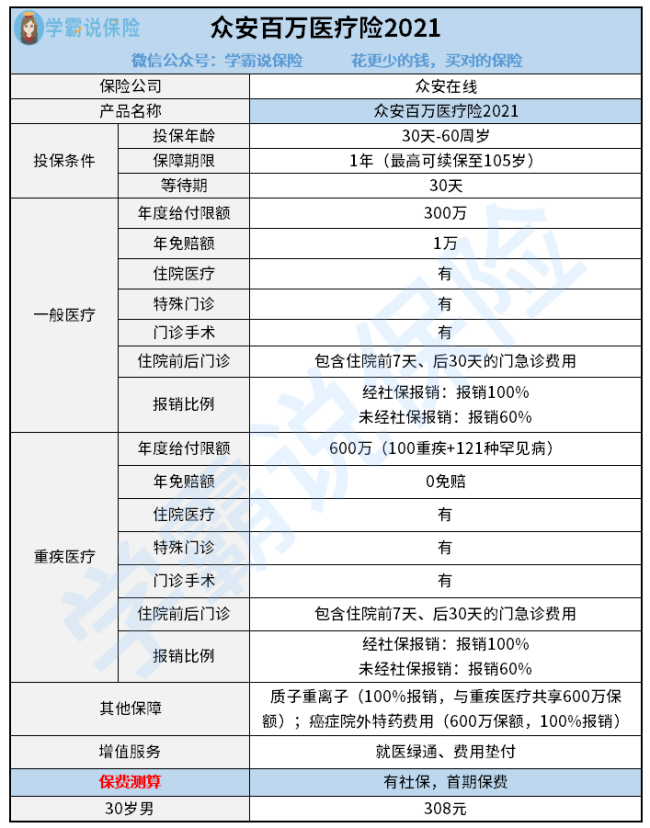

直接看看众安百万医疗险2021有什么具体保障。

从图可以看出,众安百万医疗险2021是一款针对60岁以下、保障内容非常丰富的产品,

它除了具备一般住院和重疾保障,此外还承保质子重离子、特药报销 和增值服务等。

如果我们把众安百万医疗险2021和其他产品做对比,就能很容易发现它的优势和不足。

优势:

(1)住院前后门急诊保障非常棒

关于住院前后门急诊保障,众安百万医疗险2021报销天数很广,包括住院前7天、出院后30天,同类型的医疗险产品基本都只保障住院前7天、出院后7天。举个例子:老王因某些原因,得了急性阑尾炎,医生要求他住院进行治疗。医生叮嘱,老王出院后仍需复查,但老王要是在规定的“出院后30天内复查”的,他在门急诊的治疗费用都是能报销的。

(2)缴费灵活

众安百万医疗险2021具有“年交”和“月交”两种缴费方式。如果选择了月交这一交费方式,那么是可以享受首月2元的一个优惠的!

虽然医疗险的价格相对来说比较便宜,但是能省则省,用省下的钱买奶茶也很香啊。

而且按月份来缴纳的话也不麻烦,因为保险公司每个月会自动进行扣款,大家无需每个月手动缴费。

因为每个人的具体情况不一样,选择什么缴费期限,需要结合自己的一些情况~其实纠结选啥缴费年限比较好,也可以去看看这篇文章:《不知道缴费年限怎么选?看这篇文章就够了~》baoxian.2239.com

3)增值服务优秀

众安百万医疗险2021的增值服务一直都做得很不错,就医绿通、费用垫付也在其保障范围。其中,最为重要的就是费用垫付。

费用垫付,顾名思义,就是当被保人无钱进行医治的时候,可以申请让保险公司进行垫付。有时候一些重疾,比如恶性肿瘤中的癌症,住院费都需要好几万,一般来说,这种缴费压力普通家庭难以承受。

哪怕是一些轻症,可能也需要几千块的治疗费。所以一款合格的医疗险,费用垫付功能是必不可少的。

劣势:

众安百万医疗险2021不保证续保,可以说是它的最大不足了,尽管它有在条款中写出不会因为健康变化和理赔情况拒绝被保人续保,也不会单独调整被保险人的续保费率,但它仍有停售风险,万一后期真的停售,我们是没办法购买的。

这还不是众安百万医疗险2021的全部问题,更详细的内容可以看下面的测评文:《我奉劝各位,众安百万医疗险2021不要随便买》baoxian.2239.com

众安百万医疗险2021的优缺点了解过后,结合上述分析,我们来再来看看它值不值得入手?

二、关于众安百万医疗险2021的购买意见

通过优缺点分析我们可以看到,众安百万医疗险2021还是有一定实力的,价格低,但是保障内容也不缩水,并且缴费期还可以自由选择,不能保证续保是众安百万医疗险2021最大的不足。

相对青少年和健步如飞的状年人来说,考虑是否要购买众安百万医疗险2021。

相对岁数大或者身体单薄的人群而言,在挑选医疗险产品时,要重点关注是否有保证续保,这样,即便产品停售了,也不会影响续保。

至于带有保证续保的医疗险产品有哪些?我都给你整理出来了:《国内热门百万医疗险有哪些,看这里,超全!》baoxian.2239.com

以上就是我对 "众安百万医疗2021怎样核保"的图文回答,望采纳!