凡尔赛1号和福特加重疾险相比,福特加的可选责任会更加贴心。

关于可选责任这一块,凡尔赛1号相较于福特加少了“较严重心肌梗死多次赔”、“严重脑中风后遗症多次赔”以及“疾病终末期保险金”这几项保障责任,选择灵活性上稍微差了点。

重疾险新规尘埃落定,各家保险公司都在摩拳擦掌,争相推出各种产品以迎合市场。复星联合推出超高额外赔的“福特加”产品才没过多久,同方全球后脚就以据说非常让人惊喜的“凡尔赛1号”上市了,两款产品互相较量的意味已经很明显了!

究竟谁才是这场战役的胜利者?让我们来亲自看看!

第一轮——自我介绍

既然要分出个胜负,我们先要对两个产品有个大概的认识。

我们从复星联合的福特加作为第一个来看:

福特加作为一款多次赔付的终身型重疾险,它的等待期是重疾险中目前最短的90天,投保年龄限制最大为60周岁,缴费期限可以选择趸交或期交其中一种。

福特加的保障服务内容有:基础的重疾、中症和轻症,重疾拥有额外赔;此外,从“投保人豁免”、“癌症多次赔”、“较严重心肌梗死多次赔”、“身故/全残保险金”、“疾病终末期保险金”等可以看出有多种责任可以选。

其实我知道福特加有一个重大弊端,这里不方便说,戳以下文章你便了解:

《复星联合福特加重疾险保障好吗?单单因为这点我就不买!》baoxian.2239.com

《复星联合福特加重疾险保障好吗?单单因为这点我就不买!》baoxian.2239.com

再来看看另一边凡尔赛1号的情况:

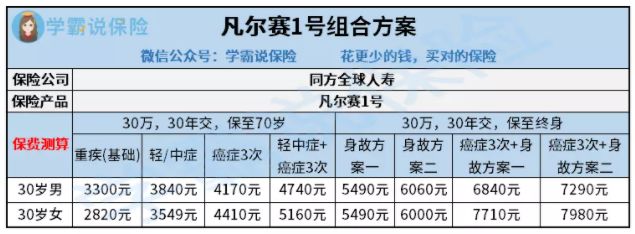

凡尔赛1号对于投保的限制为:18-60周岁的投保人年龄范围,30天-55周岁的被保人年龄范围,并且投保人年龄+交费期限必须要达到70周岁以上;最长缴费期限有30年,算是比较灵活的,而且有5种选择;在同等条件下的重疾险目前等待期最短的是90天。

保障内容分两个版本:终身版本具有完整的重疾、中症、轻症保障,此外还有重疾、中症/轻症的额外赔;还会有身故保障和被保人豁免;而且基本保障除外还设置了恶性肿瘤三次赔可选。

保至70岁版本提供了轻症和中症两种选择,然后赔付没有特别再增加的;身故责任的赔偿金有提供保费的赔付。

其实,没有一款产品是完美的,凡尔赛1号也不例外:

《买同方全球「凡尔赛1号」之前,这些关键地方你弄懂了吗!》baoxian.2239.com

第二轮——优劣对比

简单了解了两款产品的基本形态后,看看它们的对决情况吧!

1、投保规则

在投保规则上,福特加的投保要求年龄不能大于60周岁,会比凡尔赛1号放松些。并且,福特加的“趸交”是可以选择的缴费期限,而凡尔赛1号无法选择缴费期限为“趸交”。

很多保险小白不懂怎么选缴费年限,其实选对了能省不少钱:

《要怎么选缴费年限才合算?》baoxian.2239.com

不过凡尔赛1号有可以选择的保障期限——保至70周岁或保终身,相应的也有多种组合方案可以选,并且这就造就了它可以让投保人尽可能选择自己能承受的保费,十分贴心。

2、重疾额外赔

同时这两款产品在重疾保障的额外赔上的设计也存在明显差异。福特加将重点放在了赔付保额上,60周岁前确诊的患者可以获得100%基本保额的额外赔付;凡尔赛1号把赔付周期作为核心,额外赔的年龄范围扩大很多,小于64周岁都可以,能保障更多人。

3、轻、中症保障

提到轻症和中症,轻症的话,福特加赔付6次,保额是逐步慢慢增加的;中症赔付2次,每次赔付70%的基本保额。不得不说,福特加努力在轻、中症保障上增加保障,保障力度是很大的。

不过,凡尔赛1号的保险保障也十分优秀,它将轻症、中症的赔付次数设计为合计5次,理赔的机率增加了许多。此外,终身版本还会额外赔付15%的基本保额给60岁前确诊轻、中症的被保人,这一点可见其诚心!

4、可选责任

我们再来看看可选责任的区别,相较于凡尔赛1号,福特加多了“较严重心肌梗死多次赔”、“严重脑中风后遗症多次赔”以及“疾病终末期保险金”的保障责任,可以更加灵活的选择。

第三轮——宣布结果

在经过上述各种角度的详细比较下,学姐对这次凡尔赛1号和福特加的对比结果已经烂熟于胸了,结果就是——双方打平!

为什么会这样呢?其实通过以上几轮较量,大家不难发现这两款产品发展的重点是不同的,各项保障责任上都有其不同的优点,不能随意的就说谁比谁更优秀。

如果比较重视可选责任,更倾向于能够全面保障且赔付力度高的产品,那么,复星联合的福特加会是你的不二选择。

如果你看重轻中症保障到位、重疾额外赔周期长或是 目前的投保预算不多、希望灵活投保的,不如考虑考虑同方全球的凡尔赛1号产品。

买保险嘛,不一定要选最好的,但一定要选最适合自己的~

对比全国热门重疾险,这两款产品的水平是高还是低?看对比表就知道: