紧跟时代的变迁,保险行业也发生了巨大的变化,又有好多新的保险公司出现,复星联合健康保险公司也在那些新公司的行列中。

对于复星联合健康保险公司依旧是有不少人都不太了解的,甚至有的朋友根本都闻所未闻,这就使得即便是相中了它家的产品也不敢轻易购买。那么今天学姐就为大家好好介绍一下公司,顺便看看它家的重疾险怎么样?

时间方面有点着急的朋友或许先收藏一下这篇文章比较好,这里面的内容一样也可以解决掉大家的疑惑:

《复星联合健康保险公司靠不靠谱?》baoxian.2239.com

《复星联合健康保险公司靠不靠谱?》baoxian.2239.com

一、复星联合健康保险公司实力大揭秘!

1.公司背景

2017年,复星联合健康保险公司正式创立了,注册资本为5亿元。

它是由上海复星产业投资有限公司、广东宜华房地产开发有限公司、宁波西子资产管理有限公司、重庆东银控股集团有限公司、上海丰实资产管理有限公司、迪安诊断技术集团股份有限公司六家股东共同发起设立。

就在这短短几年的时间中,复星联合健康保险公司发展态势迅猛,囊括了年度最具创新竞争力保险公司”、“杰出价值成长性公司”等荣誉称号。

2. 偿付能力

打算了解一家保险公司的实力行不行,还得看偿付能力是否满足要求。

偿付能力,简易的说便是在发生理赔时,保险公司能否具备足够的赔付资金。

中国银保监会对于偿付能力是有相关规定的:核心偿付能力充足率不得低于50%、综合偿付能力充足率不得低于100%、风险综合评级不得低于B级,且这三个要求都要一起满足,偿付能力才算符合标准。

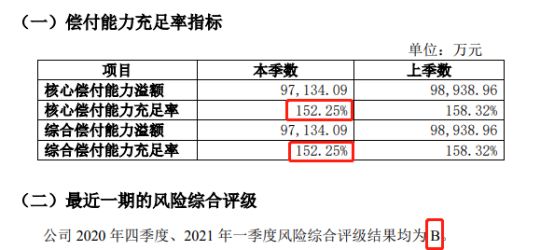

学姐已经为大家准备好了复星联合健康保险公司最新一季度的偿付能力指标图:

从图中可以看出,复星联合健康保险公司的核心偿付能力充足率和综合偿付能力充足率均为152.25%,风险评级为B,遥遥领先银保监会规定的合格线。这也证明了复星联合健康保险公司拥有很不错的实力,消费者在购置它家的产品后,如果出险,也不会有理赔不了的情况发生。

二、复星联合健康保险公司的重疾险怎么样?

纵然不必怀疑复星联合健康保险公司的实力,不过,要想了解它家的重疾险好不好,还是应该看产品的保障内容。学姐筛选了复星联合健康保险公司如今最火爆的妈咪保贝(新生版)重疾险来进行测评,将会出现什么样的结果?待会儿揭晓。

先把妈咪保贝(新生版)重疾险的产品保障图分享给大家:

放眼看去,妈咪保贝(新生版)的保障内容算得上是非常丰富了。不仅有轻症、中症、重疾三大基础保障,而且还覆盖了恶性肿瘤二次赔、少儿意外医疗保险金等可选保障。学姐在进行深入探究之后,发现妈咪保贝(新生版)的确很不错,优点非常多:

1. 保障期限可选性大

妈咪保贝(新生版)在保障期限方面,提供六种选择,分别是保20年/25年/30年、保至70周岁/80周岁/终身。无论是保定期还是保终身,妈咪保贝(新生版)都可以让大家得到满,真是十分贴心了。

2. 附加了重大疾病二次赔可选保障

妈咪保贝(新生版)对于重大疾病设置了二次赔的可选保障,若是被保人在第一次确诊重疾的365天以后,不幸再度罹患其它重疾,就能得到100%基本保额的赔付。

重大疾病的发生是出乎意料的,大家也没办法知道自己一生中会得多少次重疾,可是提供重疾二次赔保障的话,对于被保人来说,就等于得到了更加全面的保障,被保人的生活就会更加的安心了。

3. 少儿特疾和少儿罕见疾病的赔付十分给力

妈咪保贝(新生版)在少儿特疾和少儿罕见疾病的赔付比例上,少儿特疾和少儿罕见疾病的赔付比例分别设置为200%和300%,这样的赔付力度还是很强大的。

我们举个例子,就说少儿特疾吧,我们假设保额是50万,要是得了少儿特疾中的一种的话,被保人就能够领取到100万元的保险金,保额立刻涨了一倍。别的保额,对被保人选择更好的治疗条件有利。必须说,妈咪保贝(新生版)的确很大方!

面对妈咪保贝(新生版)有关的不同特色,学姐整合在这篇文章里了,有兴趣的小伙伴请查阅:

《妈咪保贝新生版变身归来!还能堪称少儿重疾标杆吗?》baoxian.2239.com

结合以上因素总的来说,妈咪保贝(新生版)的保障很给力,它的保障期限可选性大、附加了重大疾病二次赔可选保障、少儿特疾和少儿罕见疾病赔付比例高等优点都令人感到心动,是一款有特色的重疾险。

但,大家要重点关注的是,妈咪保贝(新生版)优秀,不能代表复星联合健康保险公司的其它重疾险也一样出色,需要先了解这款重疾险的保障内容,然后进行评价。不过,复星联合健康保险公司的背景、偿付能力还是相当可以的,值得大家信任。

最后,学姐给大家送上一份重疾险投保攻略,让大家在购买重疾险的时候知道怎么选择:

《重疾险哪个好,手把手教你避开保险的这些坑》baoxian.2239.com

以上就是我对 "简析复星联合的重疾险保障优缺点"的图文回答,望采纳!