最近这些年,就在“健康中国2030”战略布局的整体格局下,商业保险早就已经逐渐成为了在我国国内健康服务体系里面的关键的组成部分,在整个产业链中,起到了关键性的重要作用。

并且作为在保险市场里面深耕多年的险企,友邦保险也是非常的深入人心的:外资、产品价格相对而言比较高、具备有一定独特优势。

友邦保险贴心地根据广大消费者的需求的同时,对健康保险产品进行设计,并且也推出了大量的年金险产品。

这不,友邦保险最近为大家奉上了新推出的产品,这款产品就是增利宝荣耀版养老年金保险(万能型),只要购买这款产品,晚年生活一定是很美好的!

听得学姐都真的非常动心,连夜找来条款好好研究了一下,就可以清楚的知道这款产品还是比较不简单的,下面大家就一起分析一下吧!

在开始了解之前,先来看看购买年金险的时候应该怎么不被坑吧,尽量躲掉所有的坑:

《学会这招,远离年金险99%的坑》baoxian.2239.com

《学会这招,远离年金险99%的坑》baoxian.2239.com

一、增利宝荣耀版养老年金保险(万能型)保障内容大揭秘!

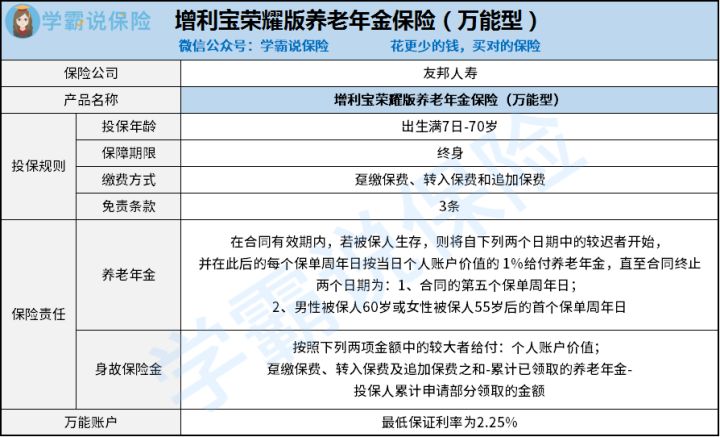

老规矩,先来看看这款产品提供的保障内容有哪些:

由表格可知,增利宝荣耀版养老年金保险(万能型)适合出生7天到70周岁的人们购买,可以保障终身。我们再来说一说保障责任,包括养老年金和身故保险金,不仅如此还提供万能账户,看上去就比较简单。

这款产品有哪些地方值得关注呢?学姐的结论给大家放到下面了:

1.缴费方式灵活

增利宝荣耀版养老年金保险(万能型)的缴费方式分为三种,这三种缴费方式就是趸缴保费、转入保费和追加保费,还是比较灵活的,可以满足消费者的不同需求。

如果预算比较充足的朋友,是完全可以选择趸交的,实际上就是一次性交清全部保费,可以无后顾之忧地等待领取年金。若是后期有需要,也可以转入保费或者追加保费,账户里的资金也累积了不少,获得更多收益。

2.免责条款少

免责条款,就是保险公司在与你签订保险合同的时候,在保险合同中会特别声明保险公司不用承担的保险责任。

想要知道更多的关于保险的相关知识,学姐已经整理在这里啦,赶紧收藏:

《超全!你想知道的保险知识都在这》baoxian.2239.com

总体来看,免责条款越少越好。而增利宝荣耀版养老年金保险(万能型)在这方面也没让大家失望,免责条款就算是很少了,才3条!

已经说到这了,应该有很多人都蠢蠢欲动了吧~

如此一来这款增利宝荣耀版养老年金保险(万能型)到底可以购买吗?下面的内容能不能接受才是重点!

二、增利宝荣耀版养老年金保险(万能型)值不值得入手?

1.保底利率低

如若想要万能账户的收益,此外想要追求稳定,朋友们不妨选择收益比较多的纯年金+万能账户,或者万能账户保底利率比较高的产品。

可是令人沮丧的是,增利宝荣耀版养老年金保险(万能型)的万能账户保底利率不高,才2.25%,可是市场上一些比较优秀的万能账户,保底利率高达3%!

这样一算,将来的收益可是有云泥之别呢,增利宝荣耀版养老年金保险(万能型)在这方面实在不够慷慨......

2.缺少其他权益

增利宝荣耀版养老年金保险(万能型)在保障内容方面只给消费者准备养老年金和身故保险金两项权益,并没有提供一些其他权益,比如保单贷款、年金转换选择权等。

可能在有些朋友看来,这些其他权益是可有可无,实际上不清楚它们的作用。

以保单贷款为例,是指投保人将手里的保单在保险公司办理抵押,遵循保单现金价值的一定比例获得资金的一种借贷方式。保单贷款进行的过程中,对于原来保险里约定好了的保障内容不会产生影响,保单依旧处于有效期内,但是资金流动相对来说会更加灵活。

由于文章篇幅受限,和增利宝荣耀版养老年金保险(万能型)关联较大的保障内容,学姐就先分析到这里,如果你想继续深入了解这款产品,可以看看下面这篇文章哦:

《「友邦增利宝荣耀版万能型」用于养老怎么样?一文告诉你!》baoxian.2239.com

综上所述,增利宝荣耀版养老年金保险(万能型)的表现并没有太多亮点,尽管设置了较灵活的缴费期限,免责条款也比较少,不过它的万能账户保底利率确实不太高,而且缺少实用的其他权益。

所以,学姐认为大家要多选择一些产品进行对比,不要轻易决定,愿学姐的文章能够给大家带来帮助~

以上就是我对 "增利宝荣耀版养老年金险应该怎么买?收益高不高?"的图文回答,望采纳!