最近很多人问学姐太平的臻爱金生怎么样,坦白说臻爱金生的收益是比银行高一些,但是和一些热门的终身寿险一比就会发现差距挺大。还是先来看看臻爱金生的收益到底高不高?会不会是骗局呢?我都总结好了放在这篇文章里面: 《太平臻爱金生终身寿险收益高的背后,还有这些缺点!》baoxian.2239.com

《太平臻爱金生终身寿险收益高的背后,还有这些缺点!》baoxian.2239.com

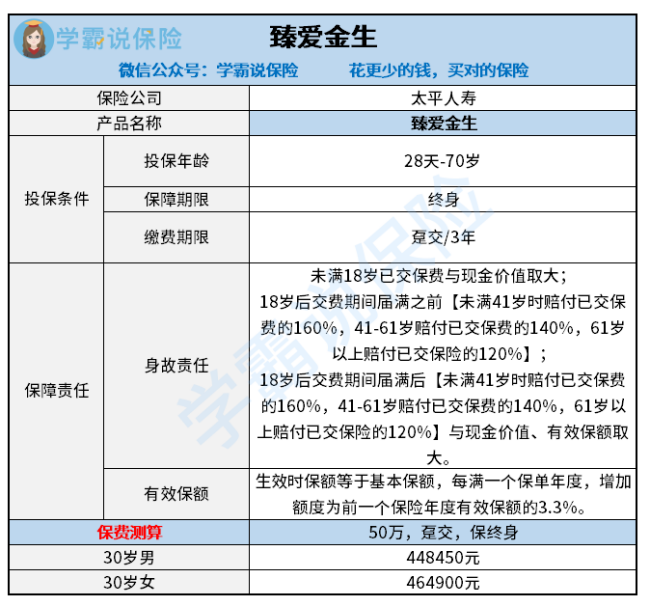

我们先来看看臻爱金生的保障内容是啥吧:

臻爱金生的保障其实挺简单, 直接点说就是死亡了才能得到赔付,不需要特别说明。臻爱金生到底有啥优势能让人想买?

1.收益还行

臻爱金生以首年的保额为基础,然后在基础上第二年按照3.3%复利计算。只是看数字这样的利率也不咋地,但要是换算成具体数字,那可不是一般的诱人。就拿我们认为的最稳健存银行的收益和臻爱金生比较比较吧。

假如同样是30岁男性拿50万元存45年,银行的五年定期本金连着利息五年取出又存五年类推到45年,本息有1594162.76元,臻爱金生有1932985.06元的有效保额,它们之间有33.9万元的差距。

这个收益看着真的很可以呀~不过学姐还是得提醒一下,收益看着再高,里面的水也很深,建议还是先了解了解增额终身寿险这个理财方式有啥缺点再考虑要不要入手吧:

《保障理财兼具的【增额终身寿险】能买吗?我劝你想好》baoxian.2239.com

2.能够减保取现

不要说学姐没告诉你, 寿险只有当被保人死亡才会赔付的一种保险。一般的时候除非我们退保拿钱, 否则是不可以拿出来的。

但是臻爱金生可以减保取现, 这就意味着我们要是需要用钱的时候,直接用臻爱金生里面拿一点现价用就行了。不过需要注意的是减保取现可是会影响最终收益的哦~所以想要最高的收益,就不要随便减保取现啦~

总之臻爱金生在大公司的寿险里面,还是挺不错的。但是嘛,放眼整个市场,那表现可就一般般了。

就用现在比较热门的守护神终身寿险来对比,有3.6%的复利,虽然只差了0.3%,但最可别看轻了这0.3%,依旧以之前的例子计算,守护神的有效保额在45年后居然高达2192981元,这可是比臻爱金生高了差不多26万元啊,

所以要是想买臻爱金生,最好还是先看看这些比臻爱金生收益要高一些的产品再做决定:《守护神终身寿险的收益高吗,算完我惊了》baoxian.2239.com

以上就是我对 "太平臻爱金生终身寿险3年的怎么退保"的图文回答,望采纳!