很多人在购买东西的时候,都偏向于购买大牌产品,常言说得好“一分钱,一分货”,投保也可以参考这句话,就像是平安,太平洋,国寿等等这些大牌保险公司的产品,让人感觉可信度更高。可是大牌公司的产品仍然是有着差距,而且差距也不小,今天就研究研究信泰和阳光人寿吧,去瞧瞧这两家公司的重疾险产品究竟哪家更胜一筹?

在正式开始之前,大家不妨先阅读一下这篇干货文,正在准备购买保险的小伙伴可以看一看哦:

一、信泰人寿VS阳光人寿,硬实力battle

1、公司背景实力揭晓成立于2007年的信泰人寿其注册资本为50亿元。陆续在浙江、北京、上海、广东、厦门、深圳等地共开了18家分公司。14年期间,荣获了很多荣誉,如2019年度经营效率保险公司,2020年度最具有价值保险品牌,2020卓越竞争力寿险公司等。

直到2020年末为止,公司的总资产已经超过了千亿元,客户群体总数远远超过了430万人。依据2021年第一个季度国内所有的寿险保险公司保费排行可以看到,信泰人寿跻身于第13位,整体实力蛮厉害的。

2007年阳光人寿正式成立,注册时的资本183.42亿元,阳光保险是母公司,阳光保险是由大型的企业集团投资而组建而成的分别有中国石油化、南方航空集团、中国铝业公司等。

从成立阳光人寿开始,五年的时间,就已经跨入中国500强企业,以及中国服务业100强企业,成立这么久,公司现在已经遍布了全国各地,并且开设了33家二级机构、将近1000家三四级分支机构。

2021年的第一个季度的寿险公司收入排行榜就已经进入,位于第14位,跟信泰的实力不相上下。

字数有限,跟他们相关的详细内容就不展开分析了,想深入了解的话可以戳这里:

《信泰人寿PK阳光人寿,谁的实力更强?》baoxian.2239.com

《信泰人寿PK阳光人寿,谁的实力更强?》baoxian.2239.com

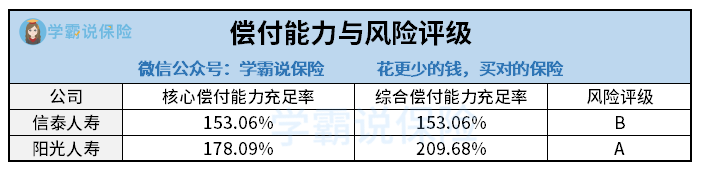

2、谁更能赔

我们已经了解完了公司的背景,下面我们去看看偿付能力吧。偿付能力实际上就是衡量保险公司财务状况时最基本的考虑指标,换句话来说就是有没有足够的钱赔偿给消费者。

银保监有具体规定,保险公司的偿付能力要想合格必须达到下面三个指标:核心偿付能力充足率在50%以上;综合偿付能力充足率在100%以上;风险综合评级B级及以上。

学姐收集了一些相关的数据,从数据里面我们可以看出,两家保险公司均已超过规定的标准,而其中阳光人寿的数据明显要比信泰人寿优秀,难道说阳光人寿的产品会更好一点吗?

先看一下重疾险对比吧,相信大家看过之后,结果可能跟你想的不一样!

二、信泰人寿pk阳光人寿,重疾险对对碰

学姐选取了这两家公司的重疾险新品,大家先观察一下对比图吧:

1、从投保规则对比

了解完投保规则可以发现,达尔文5号焕新版与i保长期重疾险的保障期和缴费期都比较灵活,让消费者极具选择权。达尔文5号焕新版投保年龄上限要比i保长期重疾险宽泛很多,并且等待时期时间没有那么长,消费者获得保障时间也就越快。

这两款产品投保年龄期间都是相对来说是比较窄的,如果各位朋友想给家里的长辈投保,年龄不在承保区间里的人们,这里有一份国内热门的136款产品对比表,可以在这儿找:

《全国热门的136款重疾险对比表》baoxian.2239.com

2、从保障内容对比

达尔文5号焕新版与i保长期重疾险的基础保障里面都涵盖了轻、中、重疾,也并不缺少常规的豁免责任以及身故责任,但是高发重疾的保障达尔文5号焕新版做的更到位。i保长期重疾险的确是涵盖了少儿特疾保障,可是只能保障16种疾病,特疾保障覆盖的人群也没有达尔文5号焕新版覆盖的人群多。

3、从赔付条件对比

大家看一下保障图,一眼就可以看出来谁的赔付条件更好。i保长期重疾险可以进行保障的仅仅只有重疾和少儿特疾,并且在投保年龄方面也有很多限制,达尔文5号焕新版60岁前出险轻、中、重疾都有额外赔,同时也有高发特疾的额外赔付保障,额外赔几乎覆盖了每一个保障内容,在重疾赔付方面,力度做的确实大。

可是要跟大家说明一点,达尔文5号焕新版虽然赔付力度大,缺点是,能够投保的最高保额金额是46万,无法满足高保额需求,想要选择高保额产品的朋友,学姐觉得可以考虑康惠保旗舰版2.0:

《康惠保旗舰版在重疾新规下的它还香吗?》baoxian.2239.com

4、从产品价格对比

不得不说,这两款产品的保费价格还算低,已经是重疾险中的低价。可是达尔文5号焕新版的价格实在比i保长期重疾险价格要高,更适合预算不高的人群。

把这两款产品的对比看完后,大家有没有想立刻去投保这种感觉呢?如果有的话,先别急促去投保,最好先多做几家产品的对比再决定是否入手:

《十大便宜好价的重疾险大盘点》baoxian.2239.com

整体而言,不仅是达尔文5号焕新版做到了经济实惠,同样的i保长期重疾险也做到了这一点,如果非要把胜负分出来,那么,学姐觉得达尔文5号焕新版更胜一筹,保障更全,赔付更高。大家有不同意见也欢迎告诉学姐~

以上就是我对 "阳光人寿对比信泰保险哪个的重疾险更有用"的图文回答,望采纳!