现如今,人们所要承受的负面情绪太多了,例如伴侣的不信任、领导的不认同、父母的不认同。在不知不觉间,人们的情绪就会崩溃,在大家多次崩溃之后就可能导致人们的抑郁!

每一位抑郁患者都应该得到大家的关爱,给他们买一份保险,就能够为他们的生活多添一份保障。可抑郁症疾患可能会有自杀、自残倾向,因此很多保险公司拒绝为这一类群体承保,这也导致了他们很难找到适合自己的保险。

这不最近有的小伙伴听说凡尔赛一号核保比较人性化,跑来问我,抑郁症病患有没有机会购入此款产品。接下来,学姐会跟大家说这个问题。

但我们先来了解一下凡尔赛一号在国内众多同类产品中表现如何?

《全国热门的136款重疾险对比表》baoxian.2239.com

《全国热门的136款重疾险对比表》baoxian.2239.com

一、抑郁症可以投保凡尔赛一号吗?

我们都清楚,健康告知是我们投保的第一步,我们健康告知时,保险公司会用调查问卷来获取我们的健康水平,然后再决定要不要承保。

在这一过程中,作为消费者的我们第一个要遵守的原则就是诚信,意思就是被问到的内容一定要回答,没有被问到的不用回答!这样做对我们以后出险理赔有很大的好处,能够避免很多理赔纠纷。

害怕健康告知不通过的话,可以研究一下这篇攻略。

《投保时,健康告知有什么小技巧?》baoxian.2239.com

关于凡尔赛1号有没有机会购买凡尔赛1号呢?起决定性作用的还是这款产品健康告知中的规定。

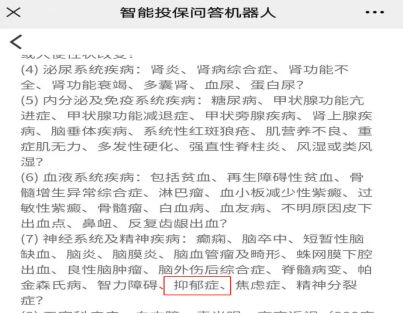

从图中可以得知,抑郁症在凡尔赛1号的健康告知范围内,不过,这并不证明,抑郁症患者肯定不能投保。各位还可以用智能核保,来获取投保的机会。

那话不多说,一起来看看对于抑郁症凡尔赛1号的智能核保结果会怎么样~

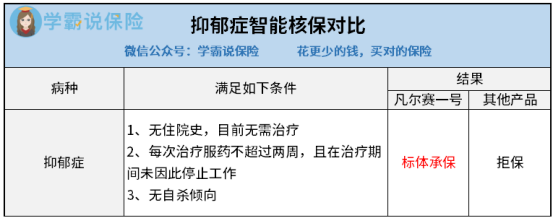

通过调查显示,学姐发现如果抑郁症患者有以下三个条件就可以标体投保凡尔赛1号:

1、无住院史,目前无需治疗

2、每次治疗服药不超过两周,且在治疗期间未因此停止工作

3、无自杀倾向

只要以前没有住院经历的患者,现在就不用接受治疗,且每次治疗服药不得超过两个礼拜的时间,治疗的过程中,没有因此暂停工作,但有自杀的念头。哪怕有以上这些情况,凡尔赛1号也是不会随便拒保的,会对患者的承保做延期处理。

或者是以下这种情况,只要以前没有住院经历的患者,现在就不用接受治疗,但是每次的治疗服药都超过了两周,如果治疗阶段,还能够坚持正常上班的,这样的相关患者,凡尔赛1号的处理结果还是延期承保。

还有一点就是,不管患者目前是正在医院进行治疗还是以前因为抑郁症而住过院,凡尔赛1号对于这部分患者的措施是延期承保,

但是,所有的抑郁症患者都得不到大多重疾险产品的承保,这么一比较,凡尔赛1号真的很为抑郁症患者考虑了,如此宽松的核保条件真的很优秀了~

并且凡尔赛1号核保不严格,同时还支持重新审查处理,即在买的时候被加费或除外,后续好转了,再申请核保也行,仍有机会以标准体承保,该点对于非健康群体来说十分友善。

假如有小伙伴罹患其他疾病要怎么购买?一份攻略送给大家,可以为你解决这些困扰!

《超全攻略:各类疾病能不能投保?如何投保?》baoxian.2239.com

二、凡尔赛一号值不值得购买?

尽管这一款凡尔赛1号在核保条件上不严格,不过它的保障内容是否优秀?不啰嗦,我们直入主题,瞅瞅这一款凡尔赛1号究竟如何!

从保障图可知,凡尔赛1号的保障的东西非常详细。囊括重中轻症保障,以及恶性肿瘤-重度三次理赔这样的可选责任,保障很全。

1、重症保障力度大

凡尔赛1号在重症保障方面力度是很不错的,如果60周岁前罹患重疾可赔付180%基本保额,60-64周岁是可以享受赔偿130%基本保额。而市面上的重疾险即便有额外赔条款,一大半都是在60岁前可享受额外赔,但凡尔赛1号还设有二级赔付,针对在60-64周岁这一阶段的人还是能获得额外的赔偿。

对比之下,显而易见的是凡尔赛1号的重症赔付力度更令人称心!在国家推行的延长退休政策的影响下,许多人即使过了60周岁也没有退休,还是扛着家庭经济责任的重担,倘若这个时候染上重疾,会对家庭造成严重的经济打击。而凡尔赛1号给付的如此可观的赔偿金,能在经济上助家庭一臂之力。

2、可选责任实用

凡尔赛1号还设有恶性肿瘤-重度三次赔这样的实用可选责任,癌症作为最高发的重疾之一,不仅要拿出超高的治疗费,而且还存在着极其高的复发机会。当像恶性肿瘤-重度三次赔这种条款出现以后,即使再次患癌,也有充足的钱去治病,让人坚定不移的和癌症抗争!

通常状况下,大部分的重疾险产品对于恶性肿瘤的保障最多能做到可以二次赔付的服务,相比之下,凡尔赛1号的保障能力更令人心动。

总而言之凡尔赛1号是让人心动的重疾险,它不仅核保宽松,而且保障内容很周全,理赔比例很高,很优秀,如果你刚好需要购买一份重疾险产品,凡尔赛1号这款产品绝对是一个好的选择。

如果想了解更多凡尔赛号的内容的朋友,可以看看下面的文章,可以加深对它的了解。

《买同方全球「凡尔赛1号」之前,我想告诉你这些真相!》baoxian.2239.com

以上就是我对 "身患抑郁症带病买保险有哪些要注意的"的图文回答,望采纳!