微医保终身重疾险刚一上线就受到了广泛关注,这是一款微保与人保寿险合作推出的一款新定义产品,很多朋友好奇它的保障怎么样,那今天学姐就来详细测评下这款微医保终身重疾险,开始之前,先来看看微医保终身重疾险与其它重疾险有何不同: 《微医保终身重疾险比其它国内热门重疾险差远了?到底是真是假?》baoxian.2239.com

《微医保终身重疾险比其它国内热门重疾险差远了?到底是真是假?》baoxian.2239.com

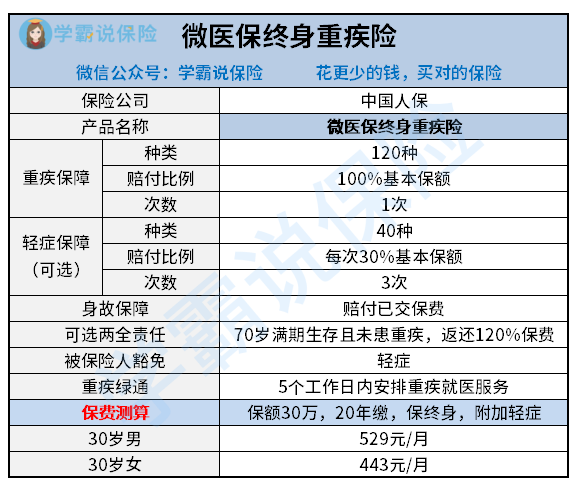

这款微医保终身重疾险的保障好不好呢?直接来看产品形态图:

由上图不难看出,微医保终身重疾险存在着不少优点:

1、投保比较灵活

微医保终身重疾险提供有3个现成的投保方案,若是你认为这3个投保方案都有所欠缺,保险公司支持你自定义投保。

2、自带重疾绿通服务

微医保终身重疾险附带的重疾绿通服务,可用以在5日内安排就医治疗,对于重疾的及时治疗较为有利。

3、提供两全责任

配置好微医保终身重疾险后,可以自行附加好两全保险金,70岁满期生存,且期间不患任何重疾,即可返还120%保费。只不过学姐在产品全面测评的过程中,竟然发现微医保终身重疾险还有这些不足:

1、保障方面不够全

微医保终身重疾险的保障责任只有简单的重疾、轻症、以及两全责任,缺少其它的类似中症保障、重疾额外赔、以及身故等保障责任。

2、中老年人可选额度低

40岁以下最高能买50万保额,41-45岁最高能买40万保额,46-50岁最高只能买30万保额,而51-55岁最高就只能买10万保额。

而且除了以上几点,微医保终身重疾险还有一些致命缺陷,大家要格外注意: 《微医保终身重疾险先别着急买,这三个小心机了解一下!》baoxian.2239.com

整体来看,微医保终身重疾险的保障内容不丰富,缺少了必要的中症保障,而且保费价格也挺贵,性价比真的低。学姐建议大家还是多比较下市面上其它优秀的重疾险,选择适合自己的,比如这几款的表现就比微医保终身重疾险亮眼的多:《新定义重疾险大pk,最值得买的竟然是这十款!》baoxian.2239.com

以上就是我对 "微医保终身重疾险缺点"的图文回答,望采纳!