总的来说,大伙的投资理财的方式趋于稳重,而年金险自然而然就成为了大家喜欢的一种方式。

但部分年金险不止可以理财,用于养老也行,的确是一举两得。

这不,长城人寿的一款嘉峪关养老年金保险就让不少人心动,加上它即将要在今年内停售,于是引得各位朋友心急如焚想要入手。

但大家也别着急,感兴趣的朋友们先跟着学姐一同去剖析下这款产品,分析之后再看要不要购置。

在这之前,学姐给大家准备了一份年金险的防坑攻略,如果大家想要在投保年金险的过程中不入坑,那这份攻略大家一定要多熟悉熟悉了:

《学会这招,远离年金险99%的坑》baoxian.2239.com

《学会这招,远离年金险99%的坑》baoxian.2239.com

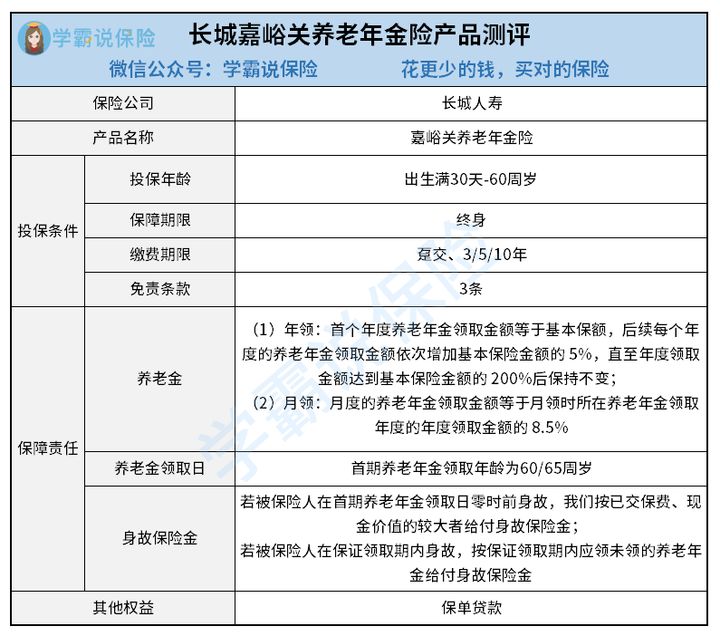

一、长城嘉峪关养老年金保险保障内容大起底!

你们可以先了解长城嘉峪关养老年金保险的产品形态图:

至于废话也就不多说了,评价赶紧介绍给大家!

1. 免责条款少

长城嘉峪关养老年金保险的免责条款只有3条,对被保人来说利益更大。

因为免责条款是保险公司不承担责任的部分,目前市面上的养老年金保险通常来说都是设置了7条左右的免责条款,长城嘉峪关养老年金保险与之相比,整整少了4条,值得赞赏!

有些小伙伴常常不知道免责条款有多重要,那就得通过这篇文章来了解一下它:

《保险的免责条款是什么?不懂可是要吃大亏的!》baoxian.2239.com

2. 养老金领取方式比较灵活

长城嘉峪关养老年金保险的领取方式分为年领和月领,投保人可根据实际情况选择其中一种方式。

与市场上那些只支持年领的同类型产品进行比较,长城嘉峪关养老年金保险在养老金领取方式上的灵活性更高,能符合更多人的领取要求。

3. 保单贷款人性化

保单贷款,其实意思就是表示以保险合同的现金价值向保险公司申请贷款。

长城嘉峪关养老年金保险规定的贷款金额不得超过现金价值的80%,期限最长为6个月,可以缓解投保人经济紧张时的问题,以解自身的燃眉之急。

的确,长城嘉峪关养老年金保险的这些条款是充满人文关怀的。

二、长城嘉峪关养老年金保险是否能安心养老?

虽然说这款长城嘉峪关养老年金保险有不少闪光点着实令人心动,但是这不是说它就是完美的没有瑕疵。事实上,长城嘉峪关养老年金保险是有一些暗藏起来的缺陷,这些缺陷可能令人难以忍受,现在我们继续看下面:

1. 缺失万能账户

优秀年金险的必有内容一定有万能账户这一点,因为它其实非常类似于“余额宝”的形式,一旦把钱放进里面了,能起到增值的作用。

倘若有万能账户,当被保人开始领取养老金后,觉得自己短时间用不上这笔钱,就可以先放进万能账户进行再一次地增值,在有需要使用的时候再把这笔钱取出来。

极其痛惜的是,长城嘉峪关养老年金保险的保障内容不包括万能账户,真的不是很贴心。

2. 最长缴费期限不太友好

在缴费期限方面,长城嘉峪关养老年金保险一共有4种可供选择,主要有以下这几种:趸交、3/5/10年。然而,10年是最长的缴费期限,对于经济条件一般的人群来说就不太友好了。

目前一些年金险最长的缴费期限可达20年/30年,购买的缴费期限越长,会减少投保人每年的经济压力。我们可以看到,长城嘉峪关养老年金保险在这方面做的不够优秀,让人感到有些失望了。

有关缴费期限,估计有的人不知道选哪个比较好,这篇文章中会有相关回答:

《缴费年限怎么选才不会亏?》baoxian.2239.com

总之,长城嘉峪关养老年金保险表现的中规中矩,虽然其免责条件少、养老金领取方式比较灵活、保单贷款人性化。但这也不能掩盖它缺失万能账户、最长缴费期限不友好的缺点。各位朋友要是想通过长城嘉峪关养老年金保险安心养老的话,恐怕是有些难度的。学姐建议大家还是多去看看其他优秀的养老年金保险,然后择优下手。

以上就是我对 "嘉峪关养老年金保险2021怎么搞"的图文回答,望采纳!