重疾险身故赔不赔要看产品的配置是否带有身故责任,如果带有身故保障,那么保险公司会赔付给被保人约定的身故保险金。配置重疾险注意以下内容:1.保费充足,能够覆盖治疗费用和生活经济损失;2.保障全面;3.优选选择带有身故保障的产品。

在后台里学姐近期收到了不少朋友们发给学姐的咨询留言,如果配置了重疾产品,在保障期内身故可不可以还钱。

这个问题并非一言半语就能给大家讲解清楚的,现在就这个问题,学姐决定进行一次全面的分析,让我们接着往后看~

一、配置重疾险产品身故会得到赔付吗?

关于已经入手了一份重疾险产品,在保障期内身故有多大概率获得赔付这个问题,关键还是看你所选择的重疾险产品是否附加有身故责任。

目前市面上不乏带有身故责任的重疾险产品,有些重疾险产品是不用附加的,而有一些则是根据自身实际情况选择是否附加。

若是重疾险产品不带有身故责任的话,即便是被保人在保障期内不幸身故也不会得到身故赔付;

要是包含了身故责任的重疾险产品,若被保人某一天真的在保障期内不幸身故,保险公司将赔付合同约定的一笔身故保险金。

这就已经分析完了,看到这里相信大家都已经了解了什么样的重疾险产品,在被保人死亡后能获得理赔了。

学姐下面就和大家一起分析一下配置重疾险产品时,一般都需要注意什么样的问题。

二、配置重疾险产品需要注意哪些问题?

1、保费充足

相信大家不会不知道,治疗重大疾病的费用可不低,学姐就以癌症为例给大家展开分析:

从上面这个图片中我们就可以看得到癌症的治疗费用通常在30~70万元不等,治疗费用这么昂贵,那么哪是一些普通家庭能够完全担负的起的呢。

而且若是不幸的话,确诊重疾的人员正好是家庭的经济支柱,治疗期间不能工作,经济来源也失去了,这样的话,家庭的正常生活很有可能会受到影响。

如果不幸被确诊为重疾的人是老人或者是孩子,那么作为父母或者是作为孩子,仍然要在这个时间去进行陪护,是没有办法去工作的,一样会失去很大一部分经济收入,会影响到家庭的经济状况。

所以在购置重疾险时,要将选择充足保额当作头等大事来办,这是由于它不仅可以将所有的疾病治疗费用纳入保障范围,也能对家庭经济损失给予补偿。

要是想要知道重疾险保额选择更具体的内容,可以在下文的内容中找到答案:

《重疾险买多少保额合适?说说里面的门道》baoxian.2239.com

《重疾险买多少保额合适?说说里面的门道》baoxian.2239.com

2、保障全面

保额充足只是其一,其二要给予足够的保障。

现在市场上的重疾险都提供了重疾、中症、轻症基本保障。

这三种病情的不同之处就是病情严重程度,由重到轻分别是重疾、中症、轻症。

然而它们都很容易发病,而且治疗费用也不算低,这三种保障在重疾险中都是不可或缺的。

但现在出售的重疾险产品中也是存在一些缺失了中症、轻症的,如新瑞保重疾险就没有对中症进行保障。

若是购买的重疾险产品没有对中症、轻症做保障,倘若是被保人在等待期之内患了轻症或者是中症,也只能自己付钱接受治疗,这就无法体现出重疾险对被保人的价值。

所以,对于保障有缺失的重疾险产品,学姐不建议大家投保。

3、优先选择带有身故保障的产品

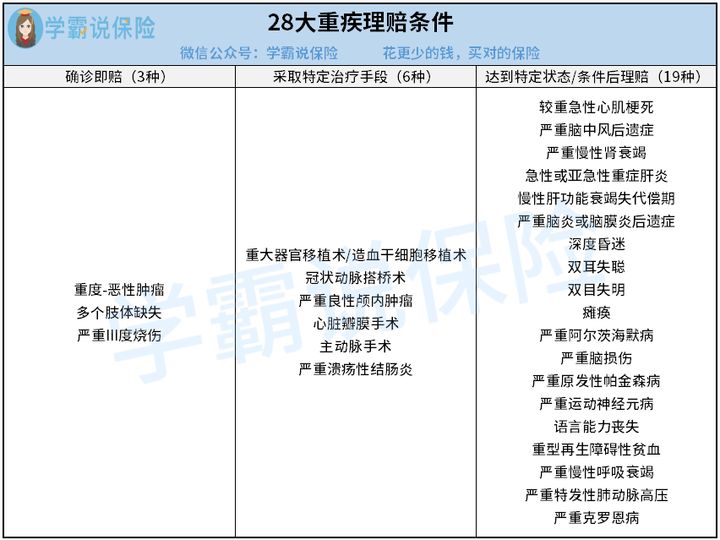

重疾险是给付型保险的一种,但是重点险也不是对全部疾病都实行确诊即赔,看下图:

按图可见确诊即赔付的病症只有3种,余下来的25种都是需要达标特定条件或者是采取了特定治疗手段之后才能获得赔付。

比如最多见的重大器官移植术,就必须要在手术成功后脱离了危险的时候才能给予赔偿。

但是大家都知道器官的排异反应是特别强烈的,我们曾经也看到过些被保人在移植器官中出现强烈排反应而身故的案例。

比方说这种情况,保险公司是不会给予偿付的,只是手术费用还是仍旧需要付,假若享有身故责任的话,保险公司立即会依据身故保障进行偿付,这笔钱还能够用于支付医疗费用。

于是学姐推荐,大家在购买一款重疾险产品时,最好优选选择带有身故保障的产品。

以上是我为小伙伴们总结出了购买重疾险产品时要小心的几个问题,希望能对小伙伴们有所帮助~