既保生又保死的两全保险,买份保险一定能得到赔付!看起来真的很美好,但是事实真的如此吗?

直到现在,还是有很多代理人忽悠大家买两全险,为什么用“忽悠”呢?

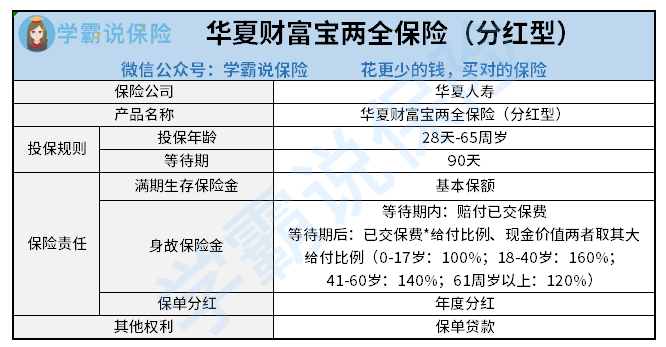

近日,华夏人寿保险公司上线了一款名为财富宝的两全保险,宣传得热热闹闹的,据说只卖15天而已,看看到底有没有真材实料吧:

这款华夏财富保两全保险的保障责任只有两个:满期赔付和身故赔付,此外还有保单分红和保单贷款等权利。

但还是要说的是,华夏财富宝不单单保障十分简单,缺点也是非常显而易见的:

1.不保全残/高残

不保全残或高残是很大缺陷了,这样导致被保险人的保障并不全面。

比起身故而言全残/高残需要家庭付出更多的资金和精力。缺少这项保障的话,相当不人性化!

2.保单红利不确定

相信不少人都是被华夏财富宝的红利吸引来的,但是还是劝大家冷静一下。

保单红利尽管很不错,但这款华夏财富宝也把保单红利是不确定和非保证的这一点写在了合同里了。也就是说:存在分红为0的情况,何况怎么分,一个人分多少都是保险公司自己说。这简直是坑爹!

3.41-60岁赔付比例降低

在18-40周岁时,给付比例为160%,而到了41-60周岁却只有140%,相较之下少了20%。

在经济压力最大、负担最重的年纪,却不是赔付最高比例的时候,反而把赔付比例拉低了,这样的做法太糟糕了!

除了以上缺点外,华夏财富宝还有其他不可忽视的缺点,赶紧了解一下,别踩坑了! 《仅售15天的华夏财富宝两全险值得抢购?不知道这些缺陷你就亏大了!》baoxian.2239.com

《仅售15天的华夏财富宝两全险值得抢购?不知道这些缺陷你就亏大了!》baoxian.2239.com

总的来说:这个华夏财富宝宣传只卖15天,不过就是为了引起大家的消费冲动。从保障来看,也不过尔尔。

以上就是我对 "邮政存华夏财富宝养老年"的图文回答,望采纳!