年金险属于理财型保险,比较适合有闲钱、希望达到储蓄、理财等目的人群购买。购买年金险前要确保自身有充分的保障,并且综合考虑自己的经济实力及自己的需求,切勿盲目决定。

一挑年金险就头大,产品不同收益率就天差地别。有的年金险产品买了20万,到头来只能领回22万,年化收益只有1%;而有的年金险产品若干年后甚至能达到8%的年化收益。

挑年金险有两个要点,我简单说下:

1.年金险收益高最重要。

不管我们买年金的目的是什么,作为一种理财保险,年金险的收益至关重要。年金险的收益来源于年金账户和万能账户。虽然增值过程很复杂,但年金险最终收益率都是通过计算IRR来体现。目前市面上比较好的年金险,通过10年以上的增值,IRR一般能接近4%。

2.年金险产品的现金流要跟自己使用资金的时间匹配。

购买一份年金险会改变我们的现金流,因此购买年金险前要综合考虑4个问题:

·小孩读书能返多少教育金?

·能返多少养老金供我们养老?

·急需用钱要退保时,能退多少的现金价值?

·自己百年归老后能留给亲人多少钱?

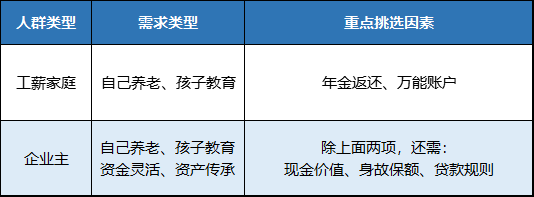

工薪家庭预算有限,建议集中解决一两个问题,比如养老金,就重点看想买的年金险六十岁后能返多少钱。

企业主虽然预算充足,但对资金的灵活性要求较高,则还要考虑年金的现金价值和百年之后能给家人返多少钱。

年金险虽然产品形态简单,里面的坑多到你防不胜防。所以我特地评测出了一篇年金险的十大高收益产品排名:。希望对你有帮助。 《今年十大高收益年金保险大盘点!》baoxian.2239.com

《今年十大高收益年金保险大盘点!》baoxian.2239.com