所以消费者在买重疾险时要关注的重点和挑选重疾险的技巧上要有所更新了,市面上同步推出了许多不同的重疾险新品,为了更快了解和帮到自己和亲人,有购买重疾险意愿的朋友都来学一学这些信息吧! 《你可以在这里了解到超级棒的保险知识介绍》baoxian.2239.com

《你可以在这里了解到超级棒的保险知识介绍》baoxian.2239.com

康泰人寿同许多同行一样,发布不少重疾险新品种,该公司这些年在市场上保持较高的热度,因此我们怀疑这个公司的实力够不够大?作为一家保险公司他究竟够不够好?今天学姐就来给大家好好扒一扒泰康人寿保险公司。

一、泰康人寿保险公司的实力究竟怎么样?

1、从整体上看,泰康人寿到底拥有怎样的综合实力?

在行业内,大家都了解泰康人寿只是泰康保险集团股份有限公司下属的一家子公司,截止到2019年底,我们知道泰康保险集团的管理资产规模已经超过了17000亿人民币,它的退休金管理规模巨大,超过3800亿元,它拥有超过4000家的各级分支机构和80万人的销售团队,目前我们已经累计获得6000万人的个人客户的信任,同时得到了超过42万家的企业客户的信任和托付。

2019年泰康人寿实现主营业务收入1747.96亿元、净利润达170.15亿元、总资产8187.61亿元,由此可见,泰康人寿保险公司拥有很强的实力。

2、泰康人寿公司,靠不靠谱?

众所周知,我们从综合的角度去评论一家公司的好坏不能只看它的规模和资产,而是要了解分析这个保险公司的经营状况怎么样,在面对消费者的权益保障上是不是做得好,一旦出险,有没有给消费者赔钱,我们关注的应该是偿付能力和风险评估等级!

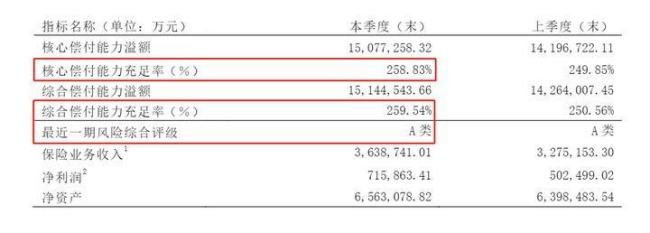

这个官网发布的相关数据中,我们可以看到,泰康人寿公司在2020年第三季度的核心偿付能力充足率达到258.83%、与此同时,其综合偿付能力充足率为259.54%、最近一期的风险评级,泰康人寿被评为A类:

对于银保监会规定的核心偿付能力充足率高于50%的这一条件,它百分之百符合,并且在综合偿付能力充足率上也是大大超出了规定值100%,风险评级需在B类及以上”的要求,换句话说就是,泰康人寿保险公司除了规模巨大这个优势,完全不用担心资金方面存在问题,消费者们可以大胆放心的去泰康人寿公司为自己或家人买保险!

对于想了解更多泰康人寿信息的朋友,我们只要点击下这篇文章,去看看,接下来我们跟随学姐的脚步,去学习下它新推出的重疾险产品!《深扒泰康人寿保险产品,避免购买时踩雷!》baoxian.2239.com

二、泰康人寿的重疾险新品值得购买吗?

泰康人寿的真守护保险计划是刚投入市场的两全重疾险,火是非常火,保费会在期满之后将全部返还,给你免费保障的宣传口号。免费保障的保险可以相信吗?学姐对此持有疑惑,那么到底是怎么一回事?保障图就是真守护保险计划的验证码!

基本重疾保险仿佛都能在泰康的这份真守护保险计划里得到满足,进一步深入了解后有了新的发现,眼见为实吗?好像对又好像不对,下面学姐说说它到底有什么不足!

1、重疾保障太普通

在2021年,泰康出于对重疾考虑推出了2021泰康真守护,重症疾病保障是一次性的,次数来说算是有点少了。我们都清楚不少重疾新品,基本上都可以实现多次赔付。

除此之外,这款产品不能做到重疾额外赔付,在旧规重疾险产品中受到大家喜爱的是那些有额外赔付保障的产品,然而从新规重疾新品来看,有额外赔付的产品占比还是可观的,这些产品最高可以100%额外赔,在100万的基础上将保额变成200万,2021泰康真守护在这方面确实做得不好。

好产品还有很多,能选到最合适的那再好不过了!《十款新定义重疾险比拼开始!》

2、轻症赔付比例低

2021泰康真守护的轻症赔付超低,竟然只有20%。即使说有几类轻症疾病可以稍微高10%,但相比新规要求的最高赔付比例来说,还是少了10%,50万的10%就是5万,而这5万能给生病患者普通家庭带来不少的帮助呢,至少可以请上好几个月的护工,赔付比例为30%的产品与之相比较,真守护保险计划着实显得不够真诚,大家千万别着急着买!《全国热门的136款重疾险对比表》baoxian.2239.com

3、中症保障欠缺

中症和重症相比较,更容易实现理赔,对比轻症来说,赔的钱又更多,这就意味着,失去了中症保障,性价比就有点低了。市场对于重疾产品的态度就是需要【重疾+轻症+中症】的不可或缺链条。2021泰康真守护作为新品,却不能让人满意,完全就没有一点意义!

即使2021泰康真守护计划的等待期目前在市面上处于上游水平,但是背后的不足也太多了,连保障的最基本常态都没有做到,学姐认为大家购买这款产品还需要多多考虑、多多对比下,花点心思多比较才能选到最满意的产品!

以上就是我对 "泰康人寿公司重疾险可信不"的图文回答,望采纳!