友邦友如意顺心版全能保重疾险作为一款单次赔付型重疾险,缺点也是比较明显的,主要有以下这几点:

1.保费高,性价比很低;2.运动增保额难达成;3.轻中症/重疾的5次赔付并不实用。

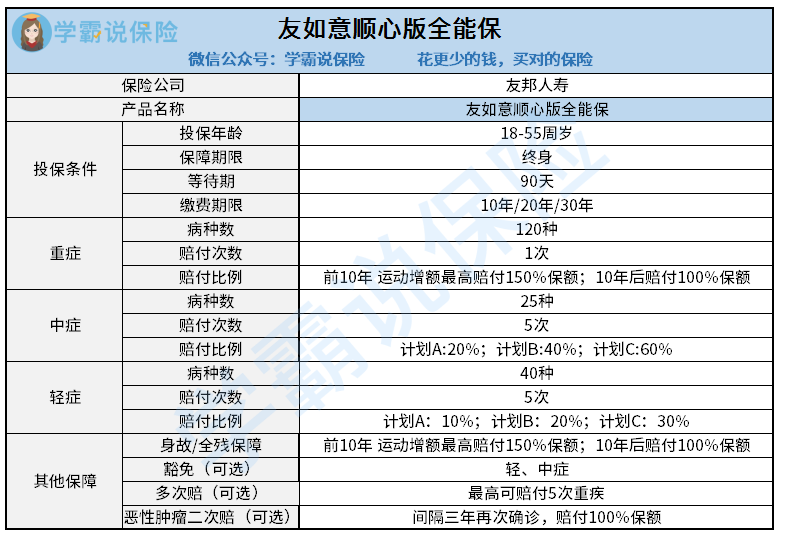

在开始前,我们一张图看看友邦友如意顺心版全能保的精彩内容:

友如意顺心版全能保的基本保障是单次赔付的重疾险,基础保障有轻症、中症、重疾以及身故/全残保障,可选责任有豁免、重疾多次赔付等等。

这款产品能称得上优点的其实就是可选重疾多次赔以及恶性肿瘤二次赔。

1.关于重疾多次赔付

有些人在选择重疾险的时候,总是纠结是买多次赔付还是单次赔付,往往要对比好几款产品才能下决定。不过,在友如意顺心版全能保中,我们可以直接附加上重疾多次赔,如果直接附加上了的话,这款产品瞬间就从单次赔付型重疾险变为了多次赔付型重疾险。

那么要不要附加这项保障呢?看完这篇文章你就知道: 《购买重疾险是选择“多次赔付”还是“单次赔付”更合适?》baoxian.2239.com

《购买重疾险是选择“多次赔付”还是“单次赔付”更合适?》baoxian.2239.com

2.确诊癌症可获二次赔付

如今恶性肿瘤的发病率越来越高,即使治愈了复发率也还是很高,就如胶质母细胞瘤这一恶性肿瘤,它的复发率是可以达到100%的,像这样的情况,如果恶性肿瘤能有二次赔付就是比较好的。有了二次赔保障,后续如果不幸复发了耶能有赔付。

学姐细致地看了一下,条款中对友如意顺心版全能保的恶性肿瘤二次赔的设置是很不错的:友如意顺心版全能保的恶性肿瘤二次赔的间隔期只要3年,与那些要求间隔5年的产品相比算是比较宽松的,而且如果被保人再次确诊合同约定的恶性肿瘤,无论是无论新发、转移、复发还是持续都可以得到赔付。

分析完了优势后,我们再来看看缺点:

1.保费价格较高,性价比略低

我们从上面的分析可以看出,其实友如意顺心版全能保险在疾病保障方面没有太大缺陷,只是它价格稍贵。比如:40岁女性,要是选择50万保额、20年缴费(不附加其他可选责任),那一年的保费就是17800元。像一些刚毕业,积蓄不足;或者家庭压力比较大,预算不足的人而言,这个价格着实太高。

担心新定义重疾险不会挑?学姐早就准备好了:《新定义重疾险大pk,最值得买的竟然是这十款!》baoxian.2239.com

2.若希望利用运动增加保额比较难

友如意顺心版设置可一个名为“运动增保额”的权益,想到达成要求,貌似没那么简单。

只有完成“保单生效前三年,有2年里每月至少有25天的时间步数达标”的要求,才能涨最多不超过50%的保额,如此严格的条件,一般的人基本都做不到。

3.赔付5次,其实并不实用。

虽说友如意顺心版全能保号称轻中重症最高可以赔付5次,虽然是真的,但是并不实际。且不说一个人一生能否患5次轻症/中症/重疾的可能性有多低,赔付5次还不如提高首次赔付比例来得实在。

总结起来就是:友邦友如意顺心版全能保的性价比不是很高,学姐建议可以看看别的重疾险产品。