临近2021年末,由于互联网新规的影响,所有在售的互联网产品都要在2021年12月31日之前下架。

当然,在这样的停售风波下,华泰人寿保险公司为了抢占两全保险的市场,近期一款名叫“华泰福两全保险”的产品上线了,据说打着“保额递增、专时专用、助您实现对家庭的爱与责任”等口号,引起了很多消费者的关注。

只是,经过学姐的详细研究,觉察华泰福两全保险的确没有网上讲的那么好?想晓得答案,看完今天这篇文章就能知道了!

在打算测评之前,大家一定要了解两全保险的这些误区,小心上当:

《关于两全险,业务员肯定不会告诉你的事!》baoxian.2239.com

《关于两全险,业务员肯定不会告诉你的事!》baoxian.2239.com

一、华泰福两全保险的性价比怎么样?

话不多说,我们先来看看华泰福两全保险的保障图:

如图所示,华泰福两全保险是一款保额会上涨的人寿保险,那这款产品的性价比到底怎么样?我们进行分析,从下面两个开始:

1、从保障规则来看

华泰福两全险可以让出生满28天的宝宝投保,最高可以让65周岁的老年人参保,看似范围不算小,但比起那些最高投保年龄有70周岁的同类险种来说,对于65-70周岁的老年人来说华泰福两全险就有点不友好了!

再看华泰福两全保险的保障期限只提供两种选择,分别是20年和30年,明显不够多样,若是有人对保至70岁或80岁的两全保险有投保想法,算是没得选择了!

刚刚提到的问题都是一些小的不足之处,倒是华泰福两全保险的起投金额,是跟缴费期限挂钩的,理解起来有一点困难,规则说明如下:趸交5万元起投;3年交3万元起;5年交2万元起;10年交1万元起。

譬如华泰福两全保险这样的起投金额,最低也要1万元起,对家庭收入不足的很多朋友来说不是很友好,如果有人计划每年投资几千元,那华泰福两全险就无法对您的需要满足了!

所以,想进行投资理财的朋友,但又预算不够,那这款起投金额只需5000元的爱心人寿守护神2.0终身寿险,值得大家投入:

《被网友吹爆的爱心人寿守护神2.0终身寿,算完真实收益我震惊了!》baoxian.2239.com

2、从保障责任来看

华泰福两全保险和市面上的两全险差不多,包括了身故或全残保险金、满期保险金这两大项,也就是我们常说的“既保生又保死”。

但从理财角度来看,华泰福两全保险的保额递增系数只有3.5%,和市场上那些拥有3.8%、4%的保额递增系数的增额型人寿保险对比,华泰福两全保险的数值明显不高,大家可别小看这0.3%、0.5%的小差距,利滚利后,差距很大啊!

因为文章篇幅有限,关于华泰福两全保险的更多分析,大家可以参考一下这篇文章:

《听说「华泰福两全保险2021」的收益飞上天?然而事实的曝光是这样的...》baoxian.2239.com

通过对华泰福两全保险的保障性价比的了解,如果有些朋友还没对它死心,那么关于华泰福两全保险的收益方面,那么就需要大家认真来看一看!

二、华泰福两全保险2021的收益如何?值得买吗?

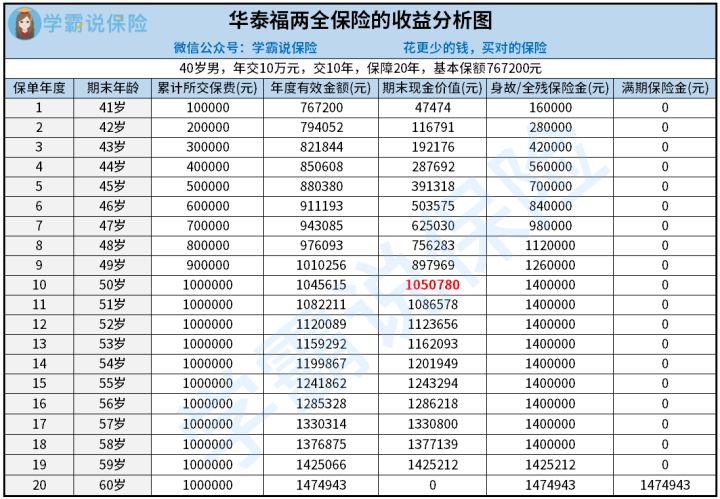

为了能让大家好理解,学姐用40岁的刘先生投保方案来说明一下,假设刘先生买了一份保障20年的华泰福两全保险,每年交10万,交的年限为10年,保额是767200元,最终累计所交保费为100万元,那么刘先生的这份华泰福两全保险的收益如下图:

下面这是学姐的答案:

在保单的第10年,即刘先生50岁,这时华泰福两全保险的保单现金价值有1050780元这么多,超过所交保险费100万元,也就是说保费交满10年后的刘先生,要是选择把保险退了取出现金,此时刚好回本,最后一共获得50780元。

分享了这么多,我认为,华泰福两全保险在这十年之内的回本速度,放在市场上是没有竞争优势的,因为一些优秀的两全险保险产品的返还本钱的速度差不多都有6年或7年,可以看出,投保华泰福两全保险的回本效率更慢!

如果非常中意回本速度快的理财险产品,学姐推荐大家购买弘康人寿的这款增额终身寿险,可以点击下方链接查看:

《算完「金满意足臻享版]收益后,我又开始不淡定了……》baoxian.2239.com

随着时间的慢慢过去,倘若刘先生在20年保障期满时活得好好的,那他可获得一笔满期保险金,即1474943元,把累积所交保费100万元减掉,刘先生最后可以领取474943元,用此笔钱来提升自己晚年的生活质量,那是完全没问题的。

总而言之,把上文了解之后,华泰福两全保险具备的性价比一般,体现在它的投保年龄范围不广泛、保障期限选择少、起投金额高、回本速度慢等等。

所以大家不要因保险业务员的话就上当的去入手华泰福两全保险了,建议大家入手时货比三家,这中投保方式才正确!

以上就是我对 "华泰福2021去哪里买"的图文回答,望采纳!