近年来,在“健康中国2030”战略规划的整体布局下,商业保险已经逐渐发展成了在我国健康服务体系里面的极其重要的组成部分,进而在整个产业链里面,逐步发挥着至关重要的作用。

而作为一家在保险市场深耕多年的险企,友邦保险更是深入到了人心里面的:外资以及产品价格相对来说挺高的以及有着一定独特优势。

友邦保险除了根据广大消费者的需求之外,持续优化升级健康保险产品,同时也推出了不少年金险产品。

这不,友邦保险最近又有新产品问世了,这款产品就是增利宝荣耀版养老年金保险(万能型),只要购买这款产品,晚年生活一定是很美好的!

听得学姐都真的极其心动呢,连夜找来条款详细分析了一番,就可以清楚的知道这款产品还是比较不简单的,接下来,我们就来一起看看吧!

在开始之前,我们先来看一下年金险购买时怎么避坑,避免吃亏:

《学会这招,远离年金险99%的坑》baoxian.2239.com

《学会这招,远离年金险99%的坑》baoxian.2239.com

一、增利宝荣耀版养老年金保险(万能型)保障内容大揭秘!

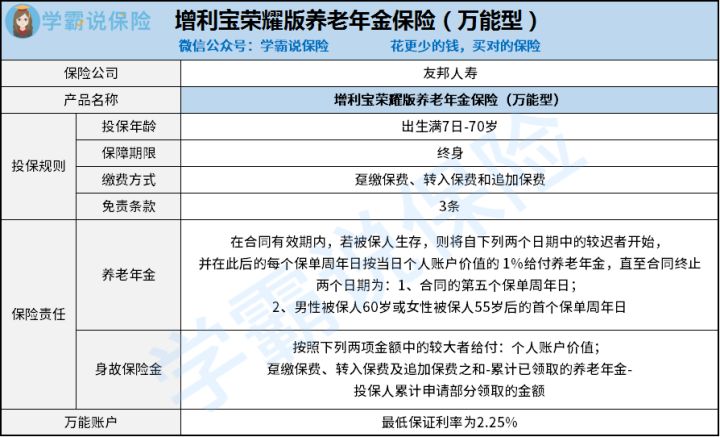

老规矩,先来看看这款产品提供的保障内容有哪些:

由上面的表格就能够清楚地了解到,增利宝荣耀版养老年金保险(万能型)允许投保的年龄是7天到70周岁,能保障终身。对于保障责任来说,其涵盖了养老年金和身故保险金,不止如此还提供万能账户,已经能都算是很简单了。

对于这款产品来说,到底存在哪些值得关注的地方呢?学姐马上给出结论:

1.缴费方式灵活

增利宝荣耀版养老年金保险(万能型)的缴费方式可以有以下选择:趸缴保费、转入保费和追加保费,还是很灵活的,对于不同消费者的需求都能够满足到。

要是朋友们能够有着足够的预算,可以考虑趸交,实质上是一次性交清全部保费,可以无后顾之忧地等待年金的发放。若是后期有需要,转入保费或者追加保费都是可以进行操作的,使账户里面的资金更多,获得更多好处。

2.免责条款少

免责条款,我们就可以理解为保险公司在与你签订保险合同的时候,在保险合同中会特别声明的一些保险公司不承担给付保险金的保险责任。

小伙伴们要是准备了解更多的保险知识,学姐专门为大家整理了一下,有兴趣的朋友赶快收藏吧:

《超全!你想知道的保险知识都在这》baoxian.2239.com

总体来看,免责条款越少越好。而增利宝荣耀版养老年金保险(万能型)在这方面表现的就很不错,免责条款少至3条!

都已经看到这里了,有很多朋友已经很感兴趣了吧~

因而这款增利宝荣耀版养老年金保险(万能型)到底值不值得购置呢?主要还是要看看下面的内容是否能接受!

二、增利宝荣耀版养老年金保险(万能型)值不值得入手?

1.保底利率低

假如对万能账户的收益感兴趣,又想要追求稳定,大伙儿选择拥有较高收益的纯年金+万能账户也是可以的,或者万能账户保底利率不低的产品。

但是令人灰心的是,增利宝荣耀版养老年金保险(万能型)的万能账户只有2.25%的保底利率,可是市场上一些比较优秀的万能账户,其提供的保底利率达到了3%!

这样算下来,将来的收益可是差上很多呢,增利宝荣耀版养老年金保险(万能型)在这方面实在不够大方......

2.缺少其他权益

增利宝荣耀版养老年金保险(万能型)在保障内容方面只给消费者准备养老年金和身故保险金两项权益,并没有提供像保单贷款、年金转换选择权这些其他权益。

有的小伙伴估计觉得这些其他权益不太重要,实际上不太明白它们的作用。

举个例子:保单贷款,指的就是投保人把自己的保单抵押给保险公司,遵循保单现金价值的一定比例获得资金的一种借贷方式。保单贷款进行的过程中,对于原来保险里约定好了的保障内容不会产生影响,保单依旧有效,但是资金流动相当灵活。

由于文章篇幅有限,和增利宝荣耀版养老年金保险(万能型)有关联的保障内容,学姐就先介绍到这里,若是你对这款产品十分关注,点击下方链接看看吧:

《「友邦增利宝荣耀版万能型」用于养老怎么样?一文告诉你!》baoxian.2239.com

总体而言,友邦保险推出的增利宝荣耀版养老年金保险(万能型)并不出众,虽然有多种缴费期限可选,免责条款也十分少,不过它的万能账户保底利率真的特别低,并且缺失其他实用权益。

学姐建议大家多选几款产品,多做比较,慢慢决定,希望学姐的文章可以帮助大家更好地选择产品~

以上就是我对 "增利宝荣耀版养老年金险如何挑选?贵不贵?"的图文回答,望采纳!