两全保险既保生又保死,看起来真的很美好,但真的靠谱吗?

现在还有很多代理人在忽悠大家买两全险,为什么说他们是“忽悠”呢?

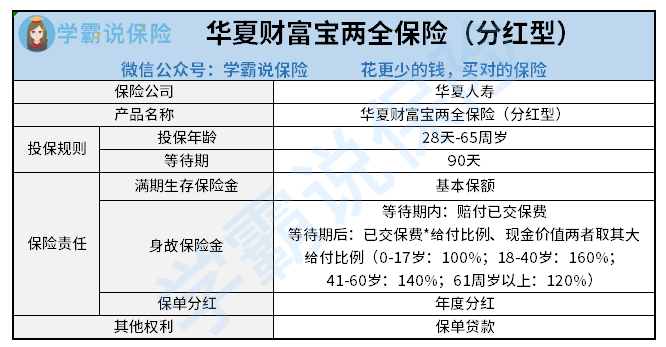

最近华夏人寿推出了一款两全保险叫财富宝,宣传搞得十分热闹,并且只卖15天,是不是噱头看一看就知道了:

华夏财富保两全保险的保障责任比较简单,一是满期赔付,另一是身故赔付,同时还可以享受保单红利和保单贷款等权益。

但必须要说的是,华夏财富宝除了保障简单,缺点也是非常显而易见的:

1.不保全残/高残

不保全残或高残是很大缺陷了,这样会使被保险人的保障有缺陷。

对比身故来说,全残/高残的情况下需要家庭花费的资金和精力往往更多。不保的话,保障力度就下降了许多!

2.保单红利不确定

大部分人肯定是冲着华夏财富宝的红利来的,但建议大家理性一些。

保单红利虽然很好,但是保险合同写明了华夏财富宝的保单红利是不确定和非保证的。也就是说明分红有可能为0,以及怎么分,一个人分多少都是保险公司说的算。这实在是太坑了!

3.41-60岁赔付比例降低

在18-40周岁时,给付比例为160%,但41-60周岁的给付比例只有140%,比之前少了整整20%。

赔付比例最高的时候却不是经济负担最重的时刻,反而降低了赔付比例,这样的做法太糟糕了!

比上面还糟糕的是这个致命的缺陷,快了解一下避避坑吧! 《华夏财富宝两全险避坑攻略》baoxian.2239.com

《华夏财富宝两全险避坑攻略》baoxian.2239.com

言而总之:这个华夏财富宝宣传只卖15天,不过就是为了引起大家的消费冲动。以它的保障来看,也没这么好。

以上就是我对 "易方达易理财与华夏财富宝哪个好些"的图文回答,望采纳!