总而言之,大家投资理财的方式于还是比较稳妥的,而年金险水到渠成的就成为了小伙伴们喜爱的方式之一。

但有些年金险不仅能理财,用于养老也可以,直接是一石二鸟。

这不,喜爱长城人寿这款嘉峪关养老年金保险的人有很多,加上它即将要在今年内终止销售,更是引得各位朋友迫不及待想要入手。

不过大家也别焦急,感兴趣的朋友们先跟着学姐一同去剖析下这款产品,再确定要不要入手。

在这以前,学姐给小伙伴们准备了一份年金险的防坑攻略,若是小伙伴想要在投保年金险的过程中不掉坑,那这份攻略可一定要多看看了:

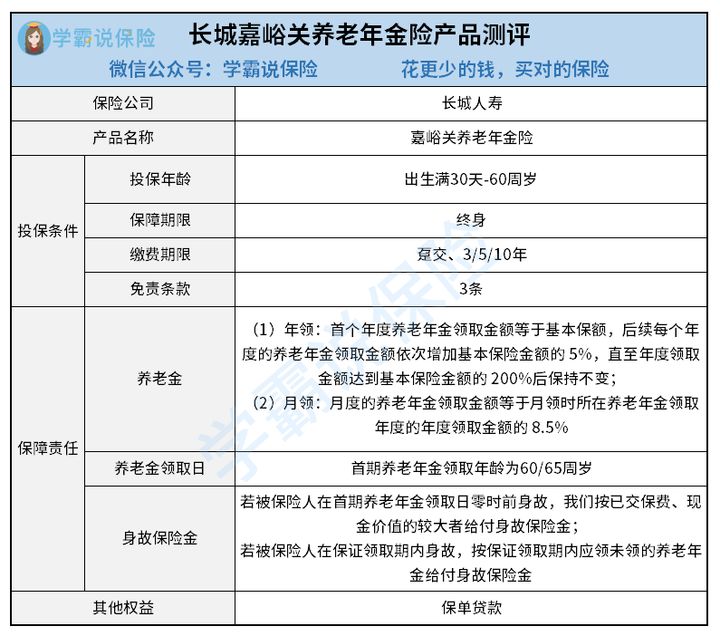

一、长城嘉峪关养老年金保险保障内容大起底!

首先让大伙们看一下长城嘉峪关养老年金保险的产品形态图:

多余的话我也就不说了,测评方面的知识赶紧走起!

1. 免责条款少

长城嘉峪关养老年金保险只有3条免责条款,对被保人来说利益更大。

因为免责条款是保险公司不承担责任的部分,目前市面上的养老年金保险大部分都是涵盖有7条左右的免责条款,长城嘉峪关养老年金保险相比于这些产品,一点不夸张,足足少了4条,值得推荐!

有些小伙伴常常不知道免责条款有多重要,那我们就通过这本篇文章找到答案吧:

2. 养老金领取方式比较灵活

长城嘉峪关养老年金保险的领取方式分为年领和月领,投保人可根据实际情况选择其中一种方式。

对比市面上那些只提供年领的同类型产品,长城嘉峪关养老年金保险拥有更为灵活的养老金领取方式,可以符合很多人在领取到面的要求。

3. 保单贷款人性化

保单贷款,顾名思义,就是以保险合同的现金价值向保险公司申请贷款。

长城嘉峪关养老年金保险规定的贷款金额是不可以直接将现金价值的80%超过,贷款期限最长为6个月,可以让投保人碰到手头紧张的时候来进行资金周转,帮助你解决当前最紧迫的资金问题。

不可否认,长城嘉峪关养老年金保险的这些规定对保险受益者而言简直就是福音。

二、长城嘉峪关养老年金保险是否能安心养老?

虽然这款长城嘉峪关养老年金保险的长处还挺有看头,但是也不意味着它就没有短处。事实上,长城嘉峪关养老年金保险隐藏的缺陷还挺令人难以接受的,请接着看下面:

1. 缺失万能账户

一个优秀年金险里面必然涵盖了万能账户,因为它跟“余额宝”的形式非常类似,把钱放进里面的情况下,这笔钱就可以进行增值了。

要是有万能账户的话,当被保人领取养老金了以后,要是觉得暂时不用这笔钱,完全可以将钱先放进万能账户进行增值,等到哪一天有需要使用时再取出来。

相当遗憾的是,长城嘉峪关养老年金保险缺乏万能账户,实在不怎么贴心。

2. 最长缴费期限不太友好

在缴费期限这个上面,长城嘉峪关养老年金保险的缴费方式有4种可以选择,包括了趸交、3/5/10年。然而,缴费期限最长设置了10年,对于经济条件一般的人群来说就不太友好了。

目前一些年金险最长的缴费期限可达20年/30年,购买的缴费期限越长,投保人每年要面临的经济压力也会减小。非常明显的是,长城嘉峪关养老年金保险在这方面做的不够好,让人感到有些失望了。

有关缴费期限,可能有的人并不知道怎么配置,就下面这篇文章中会有结论:

总而言之,长城嘉峪关养老年金保险表现的中规中矩,虽然其免责条件少、养老金领取方式比较灵活、保单贷款人性化。但这也不能掩盖它缺失万能账户、最长缴费期限不友好的缺点。各位朋友要是想通过长城嘉峪关养老年金保险安心养老的话,恐怕是有些难度的。学姐建议大家还是多去看看其他优秀的养老年金保险,再择优去购买保险产品。

以上就是我对 "长城人寿嘉峪关养老年金保险2021年金险是属于返还型吗"的图文回答,望采纳!