很多人都想了解乙肝患者到底有没有必要购买保险,让我们来看看下面的一组数据:

中国的肝癌在所有癌症里面死亡率排名第2位,排名第1的是肺癌,肝癌仅次于肺癌,排名第2位,我国因为肝癌去世的人每年都将近40万,而且很多患肝癌的患者都是由于肝炎引起的,这其实也主要是乙肝和丙肝产生的原因。

除此之外,我国的乙肝患者比较多,有数据显示有百分之七点一八的人都是乙肝的感染者,学姐简单的算了一下,大概会有9千万人是乙肝携带者,再加上丙肝的感染者,有1个亿左右的肝炎患者,这个数据多惊人,疾病离你还远吗?

所以,我们面对疾病的最好办法就是给自己和家人买一份健康保险,那对于这些乙肝患者到底应该怎么购买健康保险呢?今天学姐就对这一点重点分析。

但是在文章开始以前,学姐精心为大家准备了一份各类疾病投保攻略,希望对大家有用: 《超全攻略:各类疾病能不能投保?如何投保?》baoxian.2239.com

《超全攻略:各类疾病能不能投保?如何投保?》baoxian.2239.com

一、乙肝患者可以买保险吗?

乙肝是能够投保的,但是不是任何保险都可以进行购买,完整的解释在第二点。

在此之前,大家要先了解一下什么是乙肝,被乙肝病毒携带感染导致了乙肝,从医院的乙肝五项来看,乙肝分为了乙肝病毒携带者、小三阳和大三阳这三种状况,如下图:

乙肝人群核保也是有分各种等级的,难度也是有等级的:单纯乙肝病毒携带者<小三阳<大三阳,也就是说,单纯的乙肝病毒携带者会比小三阳和大三阳投保的概率会更高。

这里就涉及到了非标体人群买保险这个问题了,非标体买保险尤其是买健康保险,需要经过保险公司的健康告知,这样的话, 那就可能会因为之前患有过疾病的或者是一些病史是会被拒保的。

患有乙肝者如何去投保?有关于投保的方法, 学姐为了让大家能够顺顺利利的进行,那么我在这里写了五个步骤:《记住这5个步骤,让你顺利带病投保!》baoxian.2239.com

关于乙肝的相关知识清晰了解了之后,下面就是它的重头戏,适合乙肝患者买的保险有哪些呢?不如继续往下了解一下!

二、适合乙肝患者买的保险有哪些?

由于乙肝患者的身体免疫力更低,所以对健康保险更有需求,所以,下面我们推荐的产品主要满足的是被保人关于重疾险和医疗险的需求:

1、同方全球凡尔赛1号

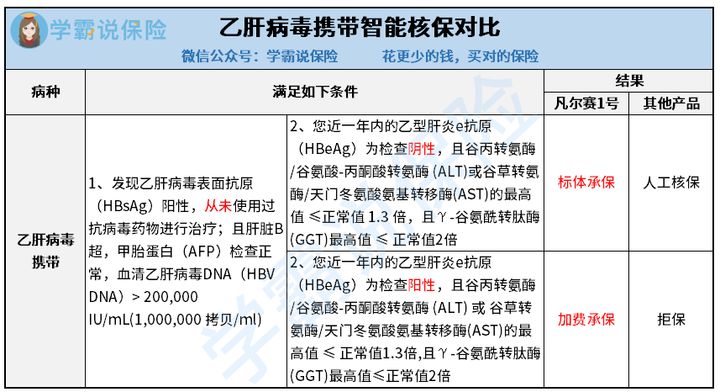

我们先来看看凡尔赛1号对乙肝患者的核保要求,如下图:

凡尔赛1号重疾险对小三阳患者提供了标体承保的服务;而就大三阳患者来说,若是加费凡尔赛1号也是能承保的,说得简单点就是允许投保只是会收取更多保费。

要懂得,不少的重疾险的核保条件中,大概率会拒保大三阳患者,归根结底是因为它的传染性强,如果任由病情发展没准还会发展为肝硬化甚至肝癌。

相较之下,凡尔赛1号真是乙肝患者的福音啊!

此外,凡尔赛1号的产品亮点诸多,比如重疾保障除了在60岁前出险,可赔付180%基本保额外,即使您是在60-65岁前出险,同样可以获得130%基本保额的赔付;设置了重度癌症三次赔付保障可以选取等等。

是不是有一种心动的感觉了呢,如果想要进一步的了解凡尔赛1号其他方面的更多测评内容,这一文可收藏哦:《买同方全球凡尔赛1号之前,我想告诉你这些真相!》baoxian.2239.com

2、百年人寿康惠保旗舰版2.0

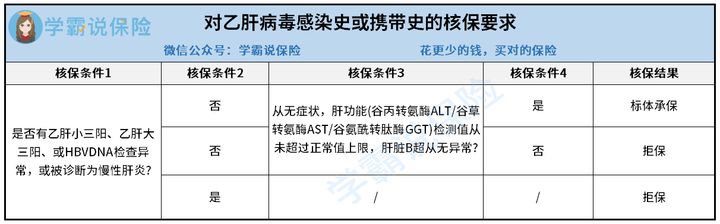

同样的,我们先来看一看乙肝患者在核保时候的要求在惠保旗舰版2.0是怎样的:

就像图上所展示的,康惠保旗舰版2.0对乙肝患者来说,如果你的检查结果是:

(1)是否有存在乙肝小三阳、乙肝大三阳、或HBVDNA检查异常,或被诊断为慢性肝炎?

(2)从无症状,一切肝功能(谷丙转氨酶ALT/谷草转氨酶AST/谷氨酰转肽酶GGT)检测值从未超过正常值上限,肝脏B超从无异常?

对于这些情况,你的回答都是“不”,那么康惠保旗舰版2.0就可以标体承保啦。

综上所述,一切正常问题就不大,那康惠保旗舰版2.0有哪些闪光点呢?它的前症保障应该是大家了解最多的,百年人寿的突出优势就体现在这里。

如果对于这款产品前症保障带来的好处感兴趣的话,不如看看这篇文章:《康惠保旗舰版2.0重磅来袭!竟有这3个大瓜...》baoxian.2239.com

在上面我们已经了解了重疾险,下面我们来看在医疗险上,对乙肝患者到底友好不?

3、复星联合健康超越保2020

依照超越保2020的核保条件会得出下面的结论:

(1)如果乙肝患者是属于甲型肝炎,且已经痊愈6个月以上,那可标体承保。

(2)如果被确诊的病种是乙肝病毒携带(或HA阴性,澳抗阳性),乙肝小三阳,请问最近两年是否无症状,无肝脏转氨酶升高,肝脏B超无异常,且未治疗?

如果你的答案为:“是”,那保险公司可以接受除外承保(对乙型病毒性肝炎及其并发症和后遗症引起的治疗除外)。

(3)注意,除了上面这两种情况,表格中的其他情况均为拒保处理!

可见,超越保2020对部分乙肝患者是持承保的,还是比较友好的。

根据目前的情况来看,这类人群是否应该购买超越保2020医疗险?接下来的文字可以解答你的疑惑:《【超越保2020】说好的全面升级,确实给力!》baoxian.2239.com

三、学姐总结

因此,乙肝患者选择购买保险是个明智的选择,只是每款健康保险的核保条件不一样。

凡尔赛1号在学姐举例的三款产品中是比较适合乙肝患者的,不过大家也可以选择康惠保旗舰版2.0和超越保2020医疗险,选择其他产品时,要根据保险公司的核保要求做决定。

总之,乙肝患者们再也不需要担心自身健康没有保障啦!

以上就是我对 "得乙肝究竟能买那些保险"的图文回答,望采纳!