由于受到中国银保监会在今年10月份颁布的保险行业新规影响,现在在售的互联网保险产品都要在12月31日前下架。

一些尚未来投保的小伙伴就心里慌了起来,陆陆续续都前来向学姐咨询产品好不好,值不值得入手。

其中对“既保生又保死”的两全险感兴趣的人数相对较多,比如即将要退出历史舞台的恒大万年禧两全保险。

恰好学姐今天有空,认认真真的分析下这款产品,给大家一个选购标准。

一、恒大万年禧两全保险表现怎么样?

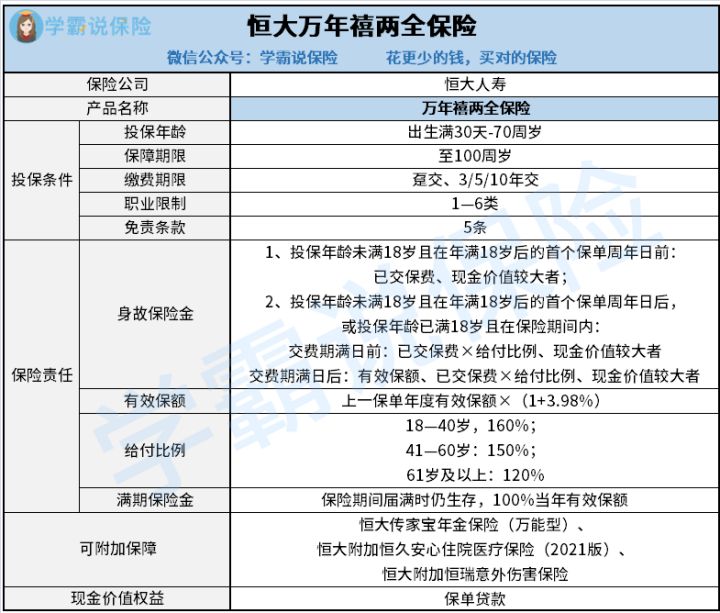

老规矩,先把恒大万年禧两全保险的保障图分享给大家:

如图所示,恒大万年禧两全保险能保障被保人至100周岁;设置的投保年龄是出生满30天—70周岁,很为中老年人群考虑;一共有4种缴费期限可以选择,可谓是十分灵活了;就在职业限制方面设定的比较宽松,涵盖了1—6类职业人群。

此外,身故保险金和满期保险金也是恒大万年禧两全保险的主要保险责任。要是有需要,也能附加其他三种保障。

接下来,学姐带大家一起看看恒大万年禧两全保险究竟有哪些出彩之处!

1、身故保障给付比例优秀

简单举个例,若被保人在投保的时候未满18岁且在年满18岁后不幸身故,或是投保年龄已满18岁且在保险期间之内不幸死亡,恒大万年禧两全保险是会理赔已经支付的保费乘以给付比例和其他方式里面的一个最大值。

可以想象到,在给付比例越高的情况下,受益人就可以领取更多的保险金了。

恒大万年禧两全保险也没有让学姐失望,具体的给付比例为18—40岁:160%;41—60岁:150%;61岁及以上:120%。

不单把18—60岁这个人生关键时期的保障增强了,同时就在41岁至60岁这个范围里面的给付比例还比其他寿险要多出来10%,真的是很好呢!

2、保额递增系数高

恒大万年禧两全保险最让学姐惊喜的一点是保额会逐年递增。

时间增加了,保额也会有一定的上涨,也就相当于恒大万年禧两全保险每一年都在提升保障力度,相当于活得越长拿的钱会更多。

在保额递增系数上,恒大万年禧两全保险可以达到3.98%的数值,这样的复利递增水平远超了大量同类产品,在市场中是非常稀缺的。

倘若排除了恒大万年禧两全保险,在保额递增系数方面,以下增额终身寿险的数值也很高,对这一方面考虑比较多的朋友可以在看了其他产品之后再做选择:

《新鲜出炉!五大高收益增额终身寿险别再错过了!》baoxian.2239.com

《新鲜出炉!五大高收益增额终身寿险别再错过了!》baoxian.2239.com

二、恒大万年禧两全保险的收益高不高?

说了这么久,恒大万年禧两全保险的收益应该是大家最在意的东西。

那学姐下面就以30岁老王投保,年交保费10万,交3年为例,计算一下收益:

由图可知,老王选择投保恒大万年禧两全保险后第六年,现金价值已经不少了,超过了30万总保费,已经把本金覆盖了,这个回本速度还是不错的。

到了60岁,老王退休了,此时的80多万是现金价值,也就是说,即使要在此时退保,当前也已经赚到50多万了。

不管是用来规划养老生活,还是支持子女购房置业等,这部分钱的作用是很大的。

要是一直不退保,到80岁那个时候,现金价值也会增长到160多万,和总保费比较超出了4.3倍多!

比如说老王年龄到100岁时正好就去世了,就可以有3185561元给自己的子孙后代。

这个数额针对普通家庭,对改善生活质量起到极大作用。

三、学姐总结

总结全文,恒大万年禧两全保险是一款实用性很强的产品,亮点也蛮多的,比如身故保障赔付比例优秀、保额递增水平高、收益可观等等。

要是大家还想多对比几款适合理财或养老的产品,可以通过学姐制作的榜单来了解。

可惜的是在今年年末最后一天之前这些产品难逃下架的厄运。大家一定要把握好选购的时间: