金满意足是比较安全的。

最近这一段时间,两全险非常畅销,通过买两全险来理财的人不在少数。因为两全险既保生又保死,离世了可以获赔,即便满期仍生存,也能领取满期生存金,这真是两全其美啊!

这不,横琴人寿也推出了一款两全险——金满意足,按照人们反馈,这款金满意足两全险的保额每年以3.99%的高复利递增!今天学姐就来和大家讲解一下金满意足两全险安不安全,是不是真的能让人心满意足?

一、金满意足两全险保障怎么样?

下面不说废话,直接把金满意足两全险的保障图给打开看看:

金满意足两全险保障图

1、保障期限灵活

金满意足两全险的保障期限设置对比一般市面上的同类产品更加多,能选择的期限包括保至70周岁、保至105周岁、保20年、保30年。

投保人可以自由选择适合自己的保障期限,因此金满意足两全险这样灵活的保障期限都完全可以对更多人的不同的投保需求有所满足。

2、保险金领取方式灵活

身为一款保生保死的两全险,金满意足两全险的保险金有两种:满期保险金和身故保险金。

金满意足两全险的满期保险金其实说的是保险合同期满之后,被保人仍生存就能够100%的拿回所有保额的保险金。

分析到身故保险金的领取,金满意足两全险分为这3种情况:

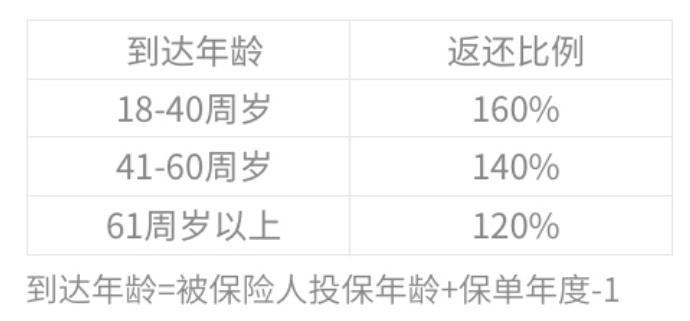

18岁前身故:取现金价值、已交保费的较大者;

18岁后,缴费期内身故:取现金价值、已交保费对应比例的较大者;

18岁后,缴费期后身故:取有效保额、现金价值、已交保费对应比例的较大者。

已交保费对应比例如下:

金满意足两全险——已交保费对应比例

两全险还有很多内容值得大家去关注,大家可以参考一下这篇文章:

《关于两全险,业务员肯定不会告诉你的事!》baoxian.2239.com

《关于两全险,业务员肯定不会告诉你的事!》baoxian.2239.com

3、健康告知宽松

不管下单什么保险,都要进行健康告知的。只有通过了健康告知,才能购买好的保险产品。

刚好当学姐把金满意足两全险的健康告知经过仔细研究后得出的结论是,金满意足两全险的健康告知要求并不严。

金满意足两全险的健康告知对于被保人之前的投保历史没有进行过问,大家首先要知道的是目前的市面上相当多的同类产品都会对被保险人既往投保历史进行询问,有的也是会对既往保额还有特别严格的要求限制。

并且,学姐还发现一个问题就是金满意足两全险对于甲状腺疾病的病史是没有询问到的,对甲状腺结节患者来讲真的蛮周到的。

对于健康告知的一些问题,这篇文章里有所有的小技巧:

《投保时,健康告知有什么小技巧?》baoxian.2239.com

二、复利3.99%的金满意足两全险安全吗?

金满意足两全险的有效保险金额计算方法如下所示:

第一个保单年度的有效保险金额=本合同的基本保险金额

自从第二个保单年底度起,当年度有效保险金额=上一保单年度的有效保险金额×(1+3.99%)

举一个例子来说,30岁的小明配置金满意足两全险,保障带105周岁,每年需要缴纳一万,要连续缴纳10年,累计所交的保费一共为10万。

根据金满意足两全险的保单利益演示可以发现,第9个保单年度交付的时候,小明到了38岁的时候,保单现金价值有10万元就够回本了;而且如果说小明选择到了69岁时去退保,是可以领取到339016.8元的,小明一旦到103岁的时候,保单的现金价值也就直接是翻十倍了!

这种程度的收益与市面上的其他一样类型的产品相比较,也是比较值得称赞的!不得不说,金满意足两全险还真是一款值得表扬的理财险。

还想看看其他产品的朋友,学姐也替你们总结了,快来了解一下这份榜单吧: