宝贝是家长的心头肉,家长们都会努力奋斗,希望孩子能在更好的条件下生活,获得良好的教育。

所以,这几年教育年金险逐渐进入了家长的视线。

这不,在大都会人寿的倾力支持下,名为都为宝贝(A款)年金保险(分红型)作为一款教育年金险就被隆重推出。

听说教育金只是其中一项好处,还可以提供成家立业保险金,减轻孩子在人生最重要的时期的负担!

当真特别好?学姐马上带大家了解一下这款产品!

学姐的贴心,材料的精简,是赶时间朋友们的特殊礼物:

一、都会宝贝(A款)年金保险(分红型)保障内容分析!

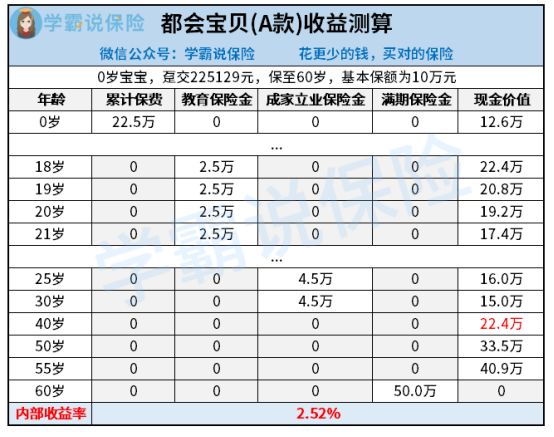

老规矩,产品保障图先上:

由保障图可见,都会宝贝(A款)年金保险(分红型)提供了三种年金给付方式,分别是:

教育保险金、成家立业保险金、满期保险金。

满期保险金说的就是保障期限到期的时候,能一次性给付500%基本保额,着实给力!

在缴费期限有多种,既能趸交,或者选择3/5年交也是可以的,投保人可以从自己家庭经济条件情况方面考虑灵活挑选了~

可是,现在着急下单还是太早了!

经过学姐仔细阅读和了解,发现这款年金险并不是人们想象的那么好!下面我给你们充分讲解一下~

1、不能附加万能账户

万能账户是怎么解释的呢?

如果给付的年金不想领取出来,继续保留在这个账户内,可以得到复利增值,收益更多,对于这一点,对于给到被保人的福利也是非常棒的了,相当于被保人多了一个能够获利的渠道!

3%左右的利率在目前很多年金险的万能账户看来很不错了,做的更好的甚至能有4%!

听着是不是有很强的吸引力?

但是,都会宝贝(A款)年金保险(分红型)却不能附带上万能账户!

这样一来,被保人只能通过领取每年的年金来获取收益,因此显得很被动。

2、分红的不确定性

都会宝贝(A款)年金保险(分红型)有一个很棒的卖点就是有保单红利。

很多家长就是被这点吸引了,{可是都会宝贝A款年金险-7}

待会学姐就会跟大家分析一下分红!

第一,怎么进行分红的?

分红要参照保险公司的实际经营情况。

换言之,假如保险公司本年度经营的不错,被保人就能够拥有红利;

若是保险公司经营的不好,不好意思,不能获得红利~

更为无奈的一点是,对于保险公司而言我们只是消费者,公司的实际经营情况我们没有权力知道。

第二,就算当年分配到了红利,消费者也只有在拿到红利通知书的这个时刻,才对自己拿到多少钱有所了解。

概括一下,分红是不固定的!

希望在这个方面拥有丰厚的收益,没有多大几率,劝大家还是洗洗睡吧~

分红型保险的漏洞还多着呢,限于篇幅的缘故,学姐就不给大家具体分析了,好奇的朋友可以阅读下文:

给你们说了这些,不过身为属于理财性质的险种,还是要看收益表现出不出色!

但是,分析了这款年金险的真实收益后,学姐都要晕倒了!

建议各位家长还是别给孩子买...

二、都会宝贝(A款)年金保险(分红型)真实收益揭秘!

举个例子,30岁的老王替自己还只有0岁的宝贝昊昊入手了一份都会宝贝(A款)年金保险(分红型)。

一次性交完225129元保费,看看收益的表现:

1、教育保险金

昊昊18-21岁每年都可以获得25%的基本保额,即2.5万元,期间累计给付10万元。

2、成家立业保险金

昊昊25岁、30岁分别可以获取30%的基本保额,即4.5万元,期间累计给付9万元。

3、满期保险金

只有昊昊60周岁之后,一次性能够领取到50万元,500%的基本保额。

光这样看,年金的给付方式真的不算少的了,并且在孩子人生的不同阶段都能领取到一笔收益。

相反实际的收益却没有那么让人满意:

等昊昊到了30岁的年纪,共计获得年金10+9=19万元,还没有超过已交保费。

要是此时选择退保,15万元的现金价值就是你的了,累计共领取15+19=34万元。

经过计算,此时的内部收益率IRR差不多在1.54%这个百分比!

要知晓,三十岁创业兴家,很多人都吐槽这款年金险的收益,在关键的时候总是掉链子!

这真的就说不太过去了!

假如大家现在没有退保的想法,都会宝贝(A款)年金保险(分红型)这款保险在保障期终结后也只收到2.52%的IRR!

大家要清楚,但目前为止许多年金险,内部收益率IRR都比3%来的高。

比较之下,都会宝贝(A款)年金保险(分红型)的差距就显现出来了!

三、学姐总结

综上面所言,都会宝贝(A款)年金保险(分红型)不仅在保障方面有着很多做的不太好的地方。

而且在收益上也是不尽人意,提醒家长没有认真对比过后不要轻易入手!

当前准备购置年金险的话,不妨看看学姐整理的这几款高收益产品:

以上就是我对 "大都会人寿都会宝贝A款年金险比较"的图文回答,望采纳!