近期股票市场的变化比较快,因此有更多的人通过购买理财产品理财。

最近有很多人咨询学姐关于年金险的问题,比如恒大人寿的恒享年年金穗版年金险,有很多朋友想知道这款产品可以入手吗。

抓紧时间,学姐为大家测评恒享年年金穗版年金险!

建议大家最好先了解一下年金险选购攻略,便于大家充分地理解下文:

一、恒大人寿恒享年年金穗版年金险表现怎么样?

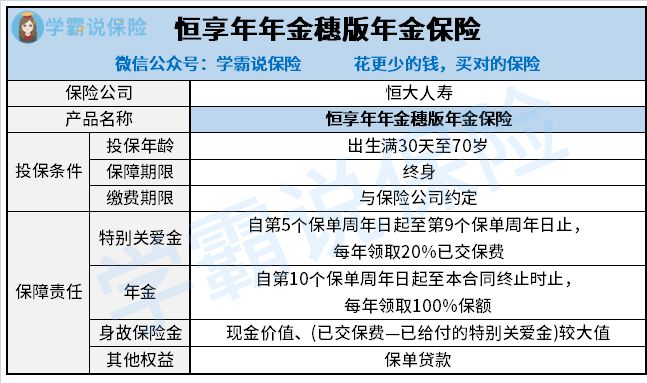

老规矩,学姐先奉上恒享年年金穗版年金险的产品形态图:

恒享年年金穗版年金险

可以从上图看出,恒享年年金穗版年金险保障内容清晰明了,学姐就选择几个重点的例子看看!

1、投保年龄宽泛

对于恒享年年金穗版年金险来说,只要是出生满30天至70周岁的人群都可投保,这一点确实不错。

因为大多数的年金险产品最高的投保年龄也就是六十多岁,这种情况下,一些年龄较大的消费者就直接在投保年龄这一关被拒之门外了。

因此恒享年年金穗版年金险确实比较友好,投保年龄范围比较宽泛,高龄人群也可以享受年金收益,性价比非常高。

2、生存年金有特色

恒享年年金穗版年金险的生存年金算是比较有特色的,不仅有大多数年金险产品中常见的年金,而且也提供了特别关爱金,学姐给大家简单介绍一下。

特别关爱金在第5个保单周年日就能够领取,到第9个保单周年日为止,每年能够得到20%累计已交保费。

假如还没有开始领取特别关爱金的时候,投保人已经结清了全部保费,因而特别关爱金的金额为100%总保费,等同于完全返还了缴纳的保费。

对于消费者来说,在此之后,所成功领取到的年金可以说就是白白得到的,岂不是很有益?

年金是从第9个保单周年日正式开始进行领取了,一直到保险合同终止的时候,其实就是被保人身故了,赔付比例按100%保额计算。

3、没有万能账户

万能账户和年金险的收益是有必然关系的,通俗地说,这是一个可以增值的账户,而且能够使得理财更具有灵活性。

倘若到了可以领取年金的时候,我们没有把这笔资金取出的话,这个时候闲置的年金也会转入万能账户,然后二次增值。

要是有急用,被保人也可以考虑在领取时间立即取出年金。

相信大家想买年金险,也就是为了获取年金险的收益,改善生活质量,可惜恒享年年金穗版年金险不支持附加万能账户。

所以恒享年年金穗版年金险不能利滚利。

此时还不太清楚万能账户的运作方式的话,看看这篇文章也是可以的:

二、恒大人寿恒享年年金穗版年金险值得入手吗?

结合以上因素来看,恒享年年金穗版年金险的表现平平,虽说投保年龄范围对高龄人群很贴心、有两点生存年金,可是缺乏万能账户,在收益方面没什么突出的地方,不算是一款非常优秀的年金险产品。

小伙伴们也没必要失去信心,此时还是有较多高性价比年金险产品。

为了使大家参考时更便利,学姐已经用心总结了十款年金险,大家不妨自取:

以上就是我对 "恒享年年金穗版年金险有哪些特点?回本快吗?"的图文回答,望采纳!