中国平安、中国人寿、太平洋保险这些公司一般都会被人们觉得是大公司吧?

学姐觉得中华联合保险公司和同方全球保险公司,可能我们都没有听别人说过。

一个以“全球”命名,一个以“中华”命名。

名气大,但最主要的还是要保证产品好

跟着学姐一起来深入了解一下同方全球和中华联合这两家保险公司,一块来分析一下这两家保险公司谁更强?

学姐之前是有整理过同方全球与其他保险公司的评测,有兴趣的朋友去看看:

《同方pk信泰,保险界“网红”的角逐,谁能凭实力出圈?》baoxian.2239.com

《同方pk信泰,保险界“网红”的角逐,谁能凭实力出圈?》baoxian.2239.com

一、同方全球VS中华联合,到底谁的实力更硬?

注意:中华联合部分都是取旗下保险公司——中华联合人寿保险股份有限公司作对比。

1、背景实力对比

同方全球:同方全球全称同方全球人寿保险有限公司,属于中外合资的保险公司,由荷兰全球人寿保险集团与同方股份有限公司各出资50%组建而成的。公司于2003年正式获得营业执照,注册资本为24亿元,资产规模超过170亿元。

我给各位朋友讲述一下同方全球的两家持股公司的实力情况吧。荷兰全球保险集团:始创于1844年,是世界上最大的上市人寿保险集团之一。

同方股份有限公司:于1997年6月25日成立,在2019年时,同方股份控股股东由清华控股变更为中核资本,实际控制人由教育部变更为国务院国资委。

各位朋友感觉同方全球的两家控股公司实力到底咋样?蛮厉害的吧?

中华联合:中华联合人寿保险股份有限公司成立于2015年,注册资本金为人民币18亿元,总部设在北京。

其中总公司为中华联合保险集团股份有限公司,始创于1986年,总资产达811.61亿元,是新中国成立的第二家具有法人资格的保险公司。相对来说同方全球除了在注册资本上更雄厚一些,而且成立时间也要更早。光从硬实力上来说,两家保险公司其实是没有谁高谁低的。

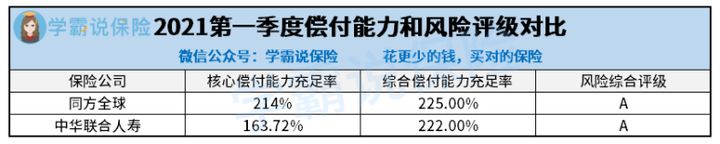

2、偿付能力对比

偿付能力是衡量保险公司财务状况时必须考虑的基本指标。

所谓偿付能力,也就是保险人可以偿还债务的能力。

银保监会有规定保险公司同时符合以下三项监管要求的,为偿付能力达标公司:

(1)核心偿付能力充足率不低于 50%;

(2)综合偿付能力充足率不低于 100%;

(3)风险综合评级在 B 类及以上。

现在我们来看看同方全球和中华联合的偿付能力对比:

的确,同方全球和中华联合已经超出了市场很多产品的偿付能力了,表现的相当好。

偿付能力突出的保险公司具体有哪些小伙伴应该很好奇吧,别慌,学姐已经给大家盘点好了,戳下方:

《2021年偿付能力排名前十的保险公司,哪家好?》baoxian.2239.com

不过大家也不能只顾着看公司实力,接下来我们拿出两家保险公司的拳头产品来作对比。

二、同方全球VS中华联合,谁的产品才是王者?

学姐分别在同方全球和中华联合两家公司挑选了两款产品来比较,分别是凡尔赛1号重疾险和中华福2021重疾险。

话不多说,咱们直接来看产品图:

1、轻中症赔付比例对比

>>凡尔赛1号:罹患中症、轻症赔付60%、30%保额,其中首次确诊中症、轻症均额外赔付15%保额。

>>中华福2021:罹患中症、轻症赔付50%、20%保额,无额外赔付。

中华福2021的中、轻症赔付比例均比凡尔赛1号少10%,且还没有额外赔付。

听起来似乎很复杂,那就给大家打个比方:

老王和老李独自买进了凡尔赛1号跟中华福2021重疾险,各50万保额,在45岁时两个人得的病都属于中症,37.5万元是凡尔赛1号依照合同要给老王的赔偿,而老李这边只能到手中华福2021重疾险的25万赔偿金。

竟然有12.5万元的差距,真的可以买一辆普通的小轿车了,你们接受这个差距吗?

2、中华福2021没有重疾额外赔付

重疾凡尔赛1号规定了60岁前首次被认定,在额外赔付上还有80%保额,而中华福2021是没有给出额外赔付的服务的。

而设置重疾额外赔也是为了分担作为家庭支柱的压力,毕竟好多人在60岁前都是需要对整个家庭负责的,倘若不幸染上重疾,当然有一份更有力的保障才能令人省心了。

因此,凡尔赛1号在这一点上下的功夫比中华福2021不知多多少~

看完上文想再深入了解凡尔赛1号的小伙伴们,这篇详细测评可得看仔细了:

《买同方全球「凡尔赛1号」之前,我想告诉你这些真相!》baoxian.2239.com

总结:

实际上对消费者来说在选择保险的时候,犯不着去过分纠结保险公司的实力情况。

毕竟面对理赔时,产品合同规定的内容才是如何理赔的依据。

所以,我们购买保险时,注意力最应该放的地方就是产品身上,产品好的话,我们能够得到保障也更好嘛。

以上就是我对 "同方全球人寿对比中华联合保险公司哪个的保险更应该买"的图文回答,望采纳!