新的一年还未来,中国人寿就准备好了明年的开门红产品。

开门红是怎么一个红呢。那么我们就来瞧一瞧吧,购买中国人寿鑫裕臻享年金险这款新年献礼的开门红产品值不值得!

另外,学姐还为大家整理了中国人寿的全面测评文章,对中国人寿其他产品感兴趣的人可以关注一下:

《中国人寿怎么样,有哪些产品,哪个好,有哪些坑套路,深度分析》baoxian.2239.com

《中国人寿怎么样,有哪些产品,哪个好,有哪些坑套路,深度分析》baoxian.2239.com

一、中国人寿鑫裕臻享年金险保障什么?有哪些优势?

中国人寿鑫裕臻享年金险保障内容整理如下:

中国人寿鑫裕臻享年金险的保障内容一点都不复杂,涉及有年金、满期返还金和身故保险金、意外伤害身体高度残疾保费豁免等4大方面的保障内容,可得到一个万能账户。

中国人寿鑫裕臻享年金险优势分析:

1、领钱时间快

如果3年交的为被保人的缴费方式,那样的话只要在缴费期结束达到第2年后就能开始领钱了,领钱时间飞快,适用于希望资金回流快的伙伴。

2、可附加万能账户

中国人寿鑫裕臻享年金险可被选定3个万能账户:鑫尊宝终身寿险/鑫缘宝终身寿险/国寿鑫尊宝养老年金险。

要是领取年金或满期返还金让你觉得麻烦的话,那可将这些钱转到万能账户,结算收益按照当月的结算利率即可,为的就是资金的增值。

假如小王投保了中国人寿鑫裕臻享年金险,并且附加了鑫缘宝终身寿险万能账户,万能账户的钱最低可以以2.5%的保底利率进行复利。

3、投保范围广

中国人寿鑫裕臻享年金险要求,出生满28天-72周岁的人群可以投保,年龄覆盖范围广,让高龄群体也能投保。

分析完中国人寿鑫裕臻享年金险的优势,学姐再来讲讲,这款产品有哪些不足之处,我们入手是好还是坏。

除此之外学姐将提供一份年金险避坑指南,有年金险配置需求的朋友可以打开看看哦:

《学会这招,远离年金险99%的坑》baoxian.2239.com

二、中国人寿鑫裕臻享年金险值不值得买?

中国人寿鑫裕臻享年金险值不值得入手,关键得看其是否能获得高收益。

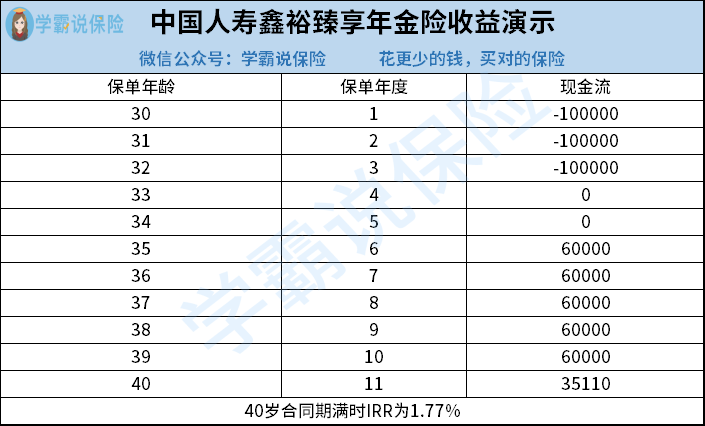

假设投保条件为“男性,30岁,投保10万,分3年交,保额35110元”,结束10年的保障期后,被保人得到的收益分为两笔:

1、在保单的第5年到第9年中,每年领取6万元的年金,总共30万。

2、等到第10个保单年度,得到一笔期满保险金,价值35110元。 加起来全部可以得到335110元。

收益演算请见下图:

能够看出,中国人寿鑫裕臻享年金险获得的收益率较低,IRR仅为1.77%,但是市面上又不少产品的收益率在3%。

只考虑收益,国人寿鑫裕臻享年金险表现比选品标准要差。

再来解读一下万能账户,举一个鑫缘宝终身寿险万能账户的例子,鑫缘宝的利率有三种,那么保底利率就是2.5%,表现一样很平常,毕竟市场上也有许许多多保底利率为3%的产品。

此外需要留神的是,中国人寿鑫裕臻享年金险只有10年的保障期限,在不附加万能账户的情形下,中国人寿鑫裕臻享年金险的理财效果就会较为差劲。

因为即便是钱存银行吃利息,五年的年收益率都有2.75%。

因而如若想要凭借年金险完成理财或是养老这样的任务,学姐更提倡大家购买其他收益率更高的产品。十款精选的年金险名单赠送给大伙,有需求的朋友可以关注一下:

《十大年金险排行 ▏想买高收益年金险?这10款别再错过了!》baoxian.2239.com

以上就是我对 "中国人寿鑫裕臻享年金险缺点"的图文回答,望采纳!