近段时间有不少小伙伴向学姐咨询理财产品,其实新的一年新的态势,有必要认真规划自己的金钱了。

然而保险产品中的年金险和增额终身寿险用来理财都是比较适合的,以增额终身寿险为例,既可以提供身故保障,又能较好的规划养老和传承财富。

恰好华夏人寿近期向市场推出了华夏南山松鑫享版这款产品,随后就跟学姐一起来看看这款产品是否适合投保吧!

即将进入测评我们先来了解一下华夏人寿的实力如何:

《华夏保险靠不靠谱?这些坑和套路你要知道!》baoxian.2239.com

《华夏保险靠不靠谱?这些坑和套路你要知道!》baoxian.2239.com

一、华夏南山松鑫享版终身寿险好不好?

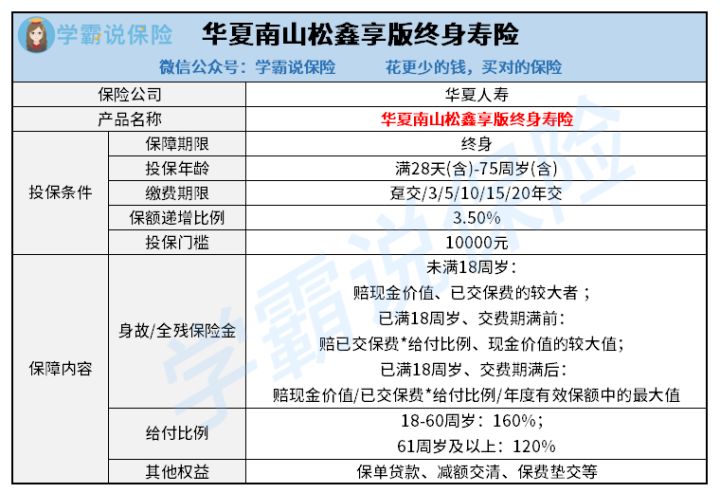

要想知道这款华夏南山松鑫享版终身寿险是否值得入手,我们还是得先分析分析它的保障内容。

大家不妨看看学姐精心整理的产品形态图:

假如觉得光看图片还是比较难理解,没什么,学姐也收集总结出了文字版的保障内容详细介绍分析:

1.承保年龄较广

首先,这款华夏南山松鑫享版终身寿险在承保年龄方面设置得还是比较好的,下至年龄出生满28天的婴儿以及上至年纪为75周岁的古稀老人,都直接包括在它的承保范围内。

不止可以为自己投保这款华夏南山松鑫享版终身寿险作为优化财务状况的工具,同时还可以为孩子跟父母投保,在享受到身故保障的基础上还可以很好地规划孩子的教育费用和老人的养老费用。

2.缴费期限还算灵活

其次,这款华夏南山松鑫享版终身寿险设置了灵活性较强的缴费期限,趸交、3年交、5年交、10年交、15年交、20年交这六种缴费方式都可选择,在头孢的时候,根据自己的状况来选择适合自己的。

可是有一点缺陷,华夏南山松鑫享版终身寿险最长缴费期限仅仅达到了20年,市面上有很多最长30年缴费期限,与这类型产品相比,这样也没有减轻投保人的缴费压力。

3.保单权益不多

华夏南山松鑫享版终身寿险提供的保单权益比较单一,所提供的只有几个基础保障:保单贷款、保费垫交、减额交清等。有很多实用性非常高的保单权益,如加保、减保、年金转换权等,华夏南山松鑫享版终身寿险连提都没提,意味着这款产品大概率不存在这些权益。

加、减保权益能够实现对后期保单保额的调整,使得被保人的保障计划更加贴合实际,避免后面有保费压力过大、保额不够用这种情况出现。

对比于市面上支持这些权益的增额终身寿险,华夏南山松鑫享版终身寿险就显得表现平平了。

二、华夏南山松鑫享版终身寿险建议入手吗?

总的来说,这款华夏南山松鑫享版终身寿险尽管在承保年龄以及保费期限灵活性方面的表现值得肯定,不过它有些地方也明显处于劣势。

它可能不存在更多的保单权益,被保人也无法享受到人性化的体验;同时,它的最长缴费年限比30年短,对于经济状况一般的朋友们来说,这不是一个最好的选择。

另外,这款华夏南山松鑫享版终身寿险是有投保门槛的,目前设置的起投金额为1万元,大家一定要及时关注。

但是这款产品的收益表现,不妨来看看下面这篇文章仔细了解,由于文章内容的字数也设置了要求,学姐在这里就不赘述啦:

《华夏南山松鑫享版终身寿险的增额比例这么低,真的值得买吗?》baoxian.2239.com

最后学姐再给大家提个醒,在选择这类理财产品时,除了要关注产品保障内容,其收益情况同样也不能忽视。

大家要尽可能拿多家产品来作为参考,选择投保那些保障内容能覆盖自己的保障需求,收益情况也很好的产品,学姐下面给大家带来几款优秀增额终身寿险,大家可以看一看:

《新鲜出炉!五大高收益增额终身寿险别再错过了!》baoxian.2239.com

以上就是我对 "南山松鑫享版终身寿如何买?收益怎么样?"的图文回答,望采纳!