前久,一位粉丝私信给学姐,说通过朋友弄到了关于中国平安保险的理赔数据,半信半疑,想让我给他解答一下,如下图:

如图所示,中国平安保险公司的理赔报告中,在重大疾病赔付的调查中,恶性肿瘤以67%的高数据,成为了重大疾病赔付的第一位,其实是可靠的值,恶性肿瘤本身就是最高发的重大疾病之一,它成为了绝大多数保险公司疾病赔付的第一名,所以这位粉丝大可放心,数据是可信的~

既然说到了中国平安保险公司这里,可能有些朋友还是存在疑惑,它家保险公司理赔的时候会不会难?值得大家购买吗?今天学姐就彻底来说说,一次性解决大伙不懂得地方~

但在开始之前,小伙伴们先来掌握一下中国平安保险公司的背景资料,点开会发现有不一样的:

《【专家爆料】 平安人寿保险公司拥有超高人气,居然是这个原因...》baoxian.2239.com

《【专家爆料】 平安人寿保险公司拥有超高人气,居然是这个原因...》baoxian.2239.com

一、中国平安靠谱吗?关键看这2点

1、第一点:公司地位

中国平安人寿保险股份有限公司成立于2002年,是中国平安保险(集团)股份有限公司旗下的重要成员。

截止2020年末,平安人寿注册资本是338亿元,在全国拥有42家分公司(含7家电话销售中心)及超过3,300个营业网点,同时它的寿险代理人超100万名,服务网络遍布了全中国,向客户提供全周期人身保险产品和服务。

依照2020年人身险公司保费收入排名,平安人寿以4760.87亿元排名第2,第一名是中国人寿保险公司。

倘若中国平安跟中国人寿进行对决,谁会获胜呢?看这篇就行了:

《中国人寿pk中国平安,究竟谁才是真正的“保险一哥”?》baoxian.2239.com

2、第二点:偿还能力

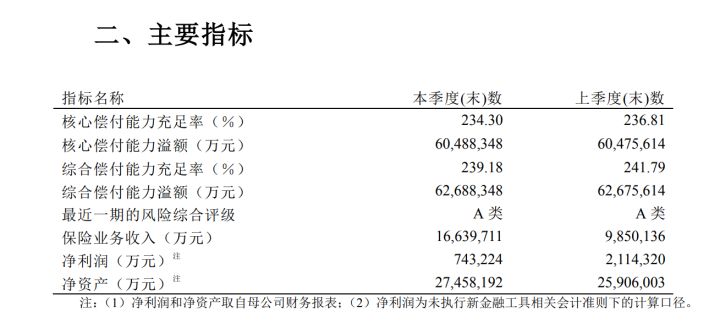

接下来先看看中国平安人寿保险公司在2021年第一季度的偿还能力是怎么样的:

注意,银保监会对保险公司偿还能力的要求为:核心偿付能力充足率≥50%、综合偿付能力充足率≥100%,才能达到正常经营标准。

因此,关于中国平安人寿保险公司的偿还能力和各方面是完全不用担心的。且最近一期的风险综合评级为“A”类,对于大家的保单,人家公司都赔得起了~

参照以上两点,现在已经没有针对于中国人寿保险公司的看法没有了。

解析完中国平安人寿保险公司的偿还能力数据,我们还是要把重点放在产品上,比如下面学姐的举例,肯定对各位有帮助~

二、中国平安的产品值得买?我来告诉你!

相信大家应该都知道中国平安这个大品牌,那有谁知道中国平安人寿旗下的保险产品有哪些呢?

因为重疾险在理赔年报中基本都是占据了大比例,学姐下面以中国平安旗下的平安福21为例子举例说明,现在让我们来看看它家的重疾险到底值不值得购买吧?来,先把图呈上:

根据图上所示,中国平安旗下的平安福21是属于成人重疾险,想要了解具体产品的优势和劣势,可以看看以下的分析:

平安福21的优势:

1、等待期只有90天

大家都明白,等待期内出险保险公司完全可以不用负责,会直接退还上交的保费,好让保险合同作废,所以重疾险的等待期是越短越好。

平安福21的等待期只有90天,是跟目前市场上最短等待期相符合的。

当然,关于等待期还有其他不为人知的规定,推荐大家看看下文:

《等待期内出险保险公司就不赔了?不懂可是要吃大亏的!》baoxian.2239.com

2、基本保障内容全面

我们都明白,平安福21的前身平安福20不提供中症保障,现在升级后的平安福21在保障内容上也把中症保障给加进去了,惊喜的是这款产品竟然还加上了重疾和轻症这两项基本保障,学姐看到这里认为非常不错~

只是平安福21仅仅只有这些突出的地方,学姐经过条款发现,这款产品还存在以下这些不足:

平安福21的劣势:

1、投保年龄范围不广泛

打从各家的保险公司有了新定义重疾险不断一涌而出之后,学姐已经发现,目前来说,重疾险的最高投保年龄是65周岁。

平安福21的投保年龄设置为18~55周岁,对比之下,该产品对55-65周岁这部分人群就不太友好了!

假设一下,如果自己的年龄刚好56周岁,而且身体又很健康,因为年龄的限制不能购买平安福21,只能乖乖去找其他公司的产品代替了,真的令人无语。

2、轻症赔付比例低

现在的轻症的赔付比例受限是重疾险新的规定,轻症赔付比例一般在30%左右,绝大多数的产品都是这样,其中一些产品还有额外赔付保额10%的设定,信泰人寿达尔文5号焕新版就是所说的这样~

一对比,平安福21轻症只赔20%保额,就不太行。

就按30万保额来算,其他产品的轻症最高赔付40%保额,也就是12万,而平安福21根本赔不了这么多,只能赔6万,这6万元的差额,会有人觉得是公平的吗?

看到这里,大家是不是以为对平安福21的测评结束了,可是测评还在继续,人家做的最不好的地方在下面这篇文章里:

《重疾新规下的平安福21重疾险来了!这些骚操作还是没改……》baoxian.2239.com

有关中国平安保险公司的介绍就先说到这里,学姐直接告诉大家结论吧!

三、学姐总结

大概就是这样,从中国平安保险公司购买保险大家可以放心,大品牌值得信赖~

我们买保险不要只关注保险公司的名气还有实力,最值得我们在意的还是产品本身的性价比。

像我们今天所说的平安福21,虽说出自中国平安保险公司旗下,但是它还是有些让大家不满意的地方,所以学姐建议大家买保险多货比几家,然后再去选择最适合自己的那个保险产品!

要是现在还不知道怎么进行对比,学姐的这个榜单推荐给大家希望有所帮助:

《十大值得买的热门重疾险大盘点!》baoxian.2239.com

以上就是我对 "中国平安保险公司究竟好不好"的图文回答,望采纳!