分红险不是非买不可,不买也没有关系。分红险属于理财型产品,对于人身健康提供的保障几乎为零,且分红的渠道是保险公司上一年度的盈余,如果没有盈余,则没有分红,不确定性太大,不建议大家购买。

另一方面是由于分红险的可流动性差,账户资金不是说随时可支取,它有个强制储蓄的功能。如果你没有强制储蓄的习惯,还是建议多考虑清楚再来决定。

时间过得真快,我们已经和2021年说再见了,已经正式步入了2022年。

大家心里也都明白的,开年可谓是保险市场最热闹的时候,因为各家保险公司都会在此时推出他们的开门红产品。

这些产品中的大部分都是可以提供保单分红的(也就是我们常说的“分红险”),进而让很多朋友尤为心动。

但是,这类分红险究竟有没有必要购买吗?今天,学姐就将正确答案给大家揭开吧~

在大家考虑投保分红险前,先来给大家排一排分红险的大坑:

一、分红险有必要买吗?不买会怎么样?

其实,好多人都并不明白分红险究竟属于什么样的保险,只是听保险代理人说xx产品可以提供高额分红就认为这款保险很不错。今天学姐就来给大家好好科普一下!

1.分红险是什么保险?

分红险重点是指那些可以提供保单分红的保险产品,它是将保险公司上一年度的可分配盈余进行分红。

保险公司会严格执行银保监会的要求,把一部分盈余,根据一定的比例分到被保人手里。红利分配形式并不固定,或许是现金红利,又或许是增值红利。

在市面中常常见到的就是分红险的主要分类分红型寿险、分红型年金险、分红型两全险等。

2.分红险有必要买吗?不买会怎么样?

学姐也不故意不分享答案了,直接告诉大家答案——分红险不是非买不可的,不买也不会怎么样。

前文中我们也提及过,分红险的分红得来的渠道是保险公司上一年度的盈余。但其实保险公司的经营情况一般是不会对外公开的,所以我们根本不知道我们的承保公司上年是否有盈余、以及盈余多少。

要是没有盈余的话,那被保人还有会分红吗?答案一定是没有!

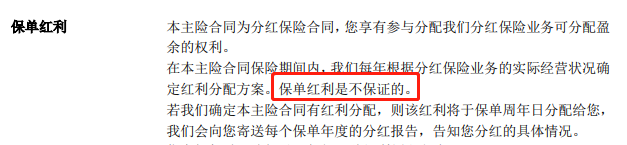

所以,分红险产品的条款中都会标注这一点:

现在大家知道了吧,分红险的保单红利都是不确定的。所以,小伙伴们千万别再轻易被代理人忽悠啦!

要是自己要买的产品刚好可以提供分红,自然是锦上添花;如果是为了宣称的“高分红”而去购买一款保险,那就完全没有必要了!再说了,像那些分红险年金险、两全险等基本上都是理财型保险,原本就不是所有人都需要买。

以下这几款分红险,更是不建议大家购买:

《千万不要买的七款【分红险】大盘点!》baoxian.2239.com

《千万不要买的七款【分红险】大盘点!》baoxian.2239.com

二、有哪些险种是必须要买的?

我们在上文也说了,分红险的分红有很大的不稳定性,而且常见的分红险多为年金险、两全险等,其实不是每个人都需要购买的。

所以,究竟哪几类保险需要大家都要准备呢?

1.重疾险

重疾险可以帮助转嫁部分由于重大疾病所引起的经济风险,建议大家都给自己买一份。毕竟现在重疾发生率越来越高、且发生年龄也日趋年轻化,看来是需要配置好重疾保障的。

2.医疗险

医疗险的职能是解决被保人因疾病或意外伤害住院而产生的医疗费用问题,它可以用作这部分医疗支出,缓解家庭经济压力。

3.意外险

意外险保障的是因意外伤害带来的经济风险,价格合适杠杆较高,更是建议大伙入手。

如果是家庭经济支柱的话,建议再投保一份定期寿险,来改善被保人逝世后的家庭经济状况(如房贷、车贷等)。

具体怎么做保障计划可以打开下面这份投保方案浏览一遍: