不久前,A股在大家都没有预料的情况下,突然之间杀跌,盘中创业板跌幅最大达到了-5%以上,上证指数最低触及了3424点附近,贵州茅台更是盘中跌破了1800元/股的大关,整个股市的总体表现还是跌的多涨得少,下跌的个股就远远超过了3200家,北向资金净流出达到了近130亿,这都让股民们感到担惊受怕!

股票从诞生开始就一直是高风险的代名词,收益也飘忽不定,有些人就迫切寻找风险相对低点、收益比较稳定的理财方式。

人们参与投资理财的需求日益旺盛,金融行业越来越繁荣,金融产品和金融数字化水平也越来越强大,能够满足人们不同投资需求的产品和方式也越来越多,保险理财也是大家能够选择的一个投资途径。

因此,学姐在看私信的时候发现,跟理财保险产品有关的询问多到让学姐吃惊,其中就有不少人想要了解光大永明人寿保险推出的安鑫人生(白金版)年金险,那这款产品值不值得买?马上就给大家分析!

不过我们在投保理财保险产品以前,一些坑点我们也要避开: 《学会这招,远离年金险99%的坑》baoxian.2239.com

《学会这招,远离年金险99%的坑》baoxian.2239.com

一、光大永明的安鑫人生(白金版)年金险保什么?

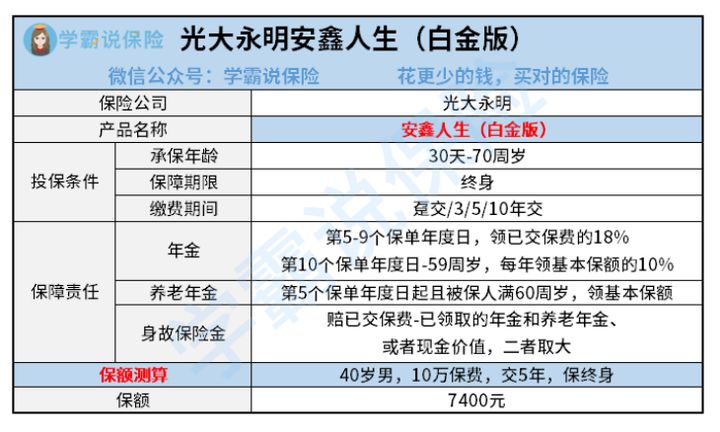

了解安鑫人生(白金版)的内容,先看这个保障图:

很容易就看出,安鑫人生(白金版)年金险是保障期限为终身的产品,符合投保年龄的人群也很多,0-70周岁都能试着投保。

缴费方式也不止一种,总共可选的是4种缴费期限,分别为3年交、5年交、10年交和一次性缴清,不同经济情况的朋友都可以得到满足。

这四种缴费期限哪种是我们应该选的呢?大家结合自身的经济情况来看,再参考以下内容的方式来进行选择:《缴费年限怎么选才不会亏?》baoxian.2239.com

下面,大家重点来了解一下安鑫人生(白金版)的年金是怎么样的:

1、年金和养老年金险

年金领取形式有两种的安鑫人生(白金版),年金领取形式分别为年金和养老年金,购买了安鑫人生(白金版)的被保人,在第5个保单年度日到第9个保单周年日,可以申请领取年金,年金数额相当于18%的已交保费,从第10个保单年度开始,到我们的59周岁结束,对于我们的被保人,可以领取到10%基本保额的年金。

被保人在第5个保单年度日且60周岁开始,被保人每年就可以申请领取基本数额有100%的养老年金了。假设你在30岁的时候,就选中了这款产品投资,当到35岁时,就可以每年领取养老年金了,一直到去世。

由此可见,想要保证终身领取年金可以选择安鑫人生(白金版),每一年被保人都能按照一定比例领取到当年的年金,总体而言,收益还算稳定。

2、身故保险金

这一款安鑫人生(白金版)还包含了身故保障,倘若被保险人身故了,下面保险公司会凭借保险条约规定向受益人偿付身故保险金,有效保全被保人的资产,起到传承财富的作用。

只是不涵盖保费豁免责任,这一点属实做得不太好。

但是,市面上一些不错的年金险,正常情形下都会涵括被保人豁免责任,还有更优秀的,设置了投保人的豁免保障。

若被保人发生身故/全残情况,要是这样的情况发生,后期的保费就可以豁免了,被保人的家庭经济压力也就随之减少了。

而这款安鑫人生(白金版)居然连基本的被保人豁免责任都没有。

有关保费豁免的问题,这篇文章会为大家详细介绍:《保费豁免买保险的时候一定要选吗?》baoxian.2239.com

二、光大永明的安鑫人生(白金版)年金险收益如何?

我们现在看到的是光大永明的安鑫人生(白金版)能够委大家提供相对稳定的收益,这项收益的情况到底怎样,我们要经过周密计算才知道:

以40岁男性投保了安鑫人生(白金版)为例以此表展示收入情况,我们能很容易看出来,在投保的第9年,也就是被保人49岁那年,安鑫人生(白金版)的内部收益在这一年出现一个小高峰,高达3%,并且在这之后继续上涨,

安鑫人生(白金版)的内部收益率在被保人70岁这年达到了最高数值——3.39%。

本来3.39%的收益率还算不错了,但要耗费30年才有办法拿到这样的收益,等的也太久了,

到了70岁以后,这个收益率又会变少。

这么看光大永明的安鑫人生(白金版),每年的收益率不高,还有保障方面与市场上其他优质的年金产品做比较就能看出,缺失豁免保障,做的并不周到。

原来还要投保这款安鑫人生(白金版)的小伙伴,建议再对它的条款仔细阅读一下:《光大永明安鑫人生(白金版)这个缺陷你能接受吗?》baoxian.2239.com

与此同时建议大伙在做决定之前要多找些别的产品来对比,有更高收益率的年金险在市面上可不少,我们应该拓宽眼界,择优投保。

例如这几款年金险产品的收益情况,你可能会满意:《想买高收益年金险?这10款别再错过了!》baoxian.2239.com

以上就是我对 "简析光大永明人寿的年金保险保障优缺点"的图文回答,望采纳!