鲲鹏一号重疾险已经上线一个多月了,至今仍然是大家议论的焦点,很多网友都希望学姐做一期鲲鹏一号重疾险的产品测评,那么择日不如撞日,今天学姐就响应大家的号召,对鲲鹏一号重疾险深刻点评跟剖析吧~

你知道鲲鹏一号重疾险在重疾市场处于什么位置吗?看这篇文章吧: 《135款热门重疾险中鲲鹏一号的优势说明》baoxian.2239.com

《135款热门重疾险中鲲鹏一号的优势说明》baoxian.2239.com

本文重点:

鲲鹏一号重疾险有哪些亮点?

鲲鹏一号重疾险值得投保吗?

一、鲲鹏一号重疾险有哪些亮点?

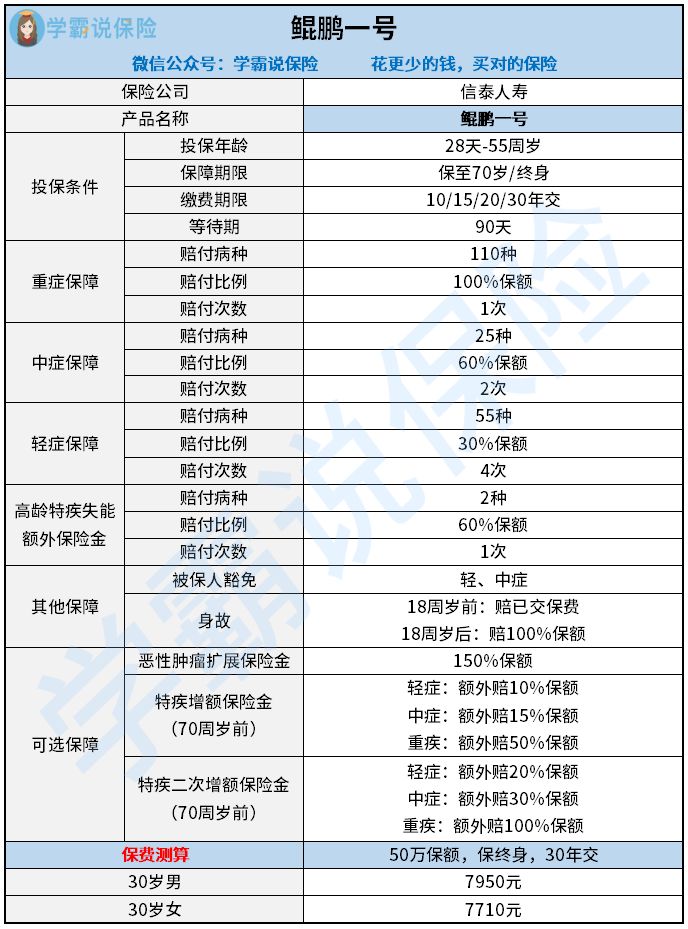

按例来说,我们先看一看鲲鹏一号重疾险的产品测评图:

从上图可以看出,在保障内容和保障力度方面鲲鹏一号重疾险都做的非常优秀。话不多说,我们一起看下鲲鹏一号重疾险有什么突出的地方吧~

亮点一:鲲鹏一号投保条件宽松

鲲鹏一号的投保年龄阶段是出生满28天-55岁的人群,有保至70岁或保至终身两种选择,被保人可以依据自身实际情况而定。关于缴费期限,30年是鲲鹏一号这款产品的最长缴费期限,缴费期限越长每年保费带来的压力就越小,与大多缴费期限只有20年的重疾险一对比,鲲鹏一号还是更为我们考虑一些。

只有90天等待期的鲲鹏一号,让被保人可以尽早享受到保障,和很多等待期为180天的产品相比,鲲鹏一号确实很站在被保人的立场考虑,非常值得称赞!

很多人可能不清楚在等待期内出险会有什么后果,感兴趣的朋友可以看看这篇干货文:《等待期内出险保险公司到底会不会赔?不明白的话会栽跟头!》baoxian.2239.com

亮点二:鲲鹏一号保障力度出色

关于重疾,鲲鹏一号是赔付100%的保额,可以赔1次,其中包含了110种疾病的保障。相比市面上同类型产品,鲲鹏一号处在中上游阶段。

鲲鹏一号的中症保障中有25种疾病是被保障了的,赔付60%的保额,赔2次。中症相比重疾来说病症没那么重,要是可以及时治疗,就能在转化成重疾之前扼杀在摇篮里。如今市面上很多重疾险都缺失中症保障,就算是包括了中症保障,赔付的比例仅有50%,但是鲲鹏一号的中症能多赔10%,假如以50万保额计算,鲲鹏一号能多赔付5万元,真是出类拔萃。

针对轻症而言,鲲鹏一号能保55种疾病,赔付比例达到了30%保额,共计赔4次。重疾险新规出来后,银保监对重疾险轻症的赔付比例规定不可以高于30%,鲲鹏一号在轻症方面的赔付比例是最高值,被保人的利益得到了最大化。

鲲鹏一号还含有豁免责任,被保人在患上轻中症后即可豁免后续保费,保险合同仍然有效。人们买保险时通常会纠结需不需要附加豁免责任,对于刚刚说的还不熟悉的,建议大家认真看这篇文章:《要不要在买保险时选择保费豁免呢?保费豁免好不好呢?》baoxian.2239.com

亮点三:鲲鹏一号含高龄疾病额外赔

对于严重阿尔茨海默病跟严重原发性帕金森病这两种疾病,鲲鹏一号有相关规定,假如60周岁后确诊,可获得高达60%保额的额外赔而且还能与之前的重疾险相互叠加保险额,这就相当于你可以得到160%的保额,真是老年群体的超级福利。

亮点四:鲲鹏一号可选保障丰富

鲲鹏一号包含以下几种可选责任:

1、恶性肿瘤扩展保险金:最长间隔3年,可获赔高达150%保额;

2、特定疾病增额保险金:70周岁前确诊轻症、中症、重疾,可分别获得10%、15%、50%保额的额外赔付;

3、特定疾病二次增额保险金:在70周岁前检查出轻症、中症、重疾,那么保险公司会在之前的保额上,分别再额外赔付20%、30%、100%;

被保人可以根据需求自由附加可选责任,享受更加全面的保障。

二、鲲鹏一号重疾险值得投保吗?

看了学姐对鲲鹏一号重疾险的测评,想必大家对于鲲鹏一号重疾险的方方面面已经有了大致的了解。鲲鹏一号重疾险不单单囊括我们熟知的重疾、轻症和中症方面的保障,还针对高龄群体提供了更贴合需求的高龄疾病额外赔保障,可选责任的实用性和丰富性也很高。

总之,选择鲲鹏一号重疾险是绝对不会后悔的。不过小伙伴们先别急着为鲲鹏一号重疾险剁手,在此之前,有些必要的步骤我们还是要了解的这方面学姐就不跟你们多说废话了,有计划近期投保的朋友可以点开下面这篇纯干货文:《鲲鹏1号重疾险适合什么样的人购买?看这三点就知道了!》baoxian.2239.com

以上就是我对 "信泰人寿鲲鹏一号重疾险的特点有哪些"的图文回答,望采纳!