从社科院发布的《中国养老金精算报告2019-2050》来看,预计在2035年,养老金的结余就会耗光。

但是我国的退休金,实行的是“现收现发制”,也就是说用现在年轻人所缴纳的钱,直接拿来给已经退休的老人当作退休金,假设养老金结余被耗光了的话,能给老年人发多少养老金取决于于未来能收多少元的养老金,可能一想就知晓了,如果单单凭着社会养老金的话,大家晚年的生活的质量是无法得到更好保障的。

因此可以看到,我们应该提前来计划一下商业养老保险,为晚年的养老生活带来一份保障。就像太平人寿最近新推出的臻享金生终身寿险,每年根据固定利率持续增值,达到终身收益稳健的局势。

那这款臻享金生终身寿险到底是不是优秀产品呢?是否值得投保,今天,学姐就带大家伙好好了解一下。倘若大家赶时间的话,赶紧先点击收藏这款产品的详细测评文章吧:

这里学姐得提醒大家一下,由于互联网保险新规开始正式实施,所有的互联网产品即将在2021年12月31日前全部下架,要是你看中了哪些产品,就抓紧时间了解了!

一、臻享金生终身寿险保障怎么样?

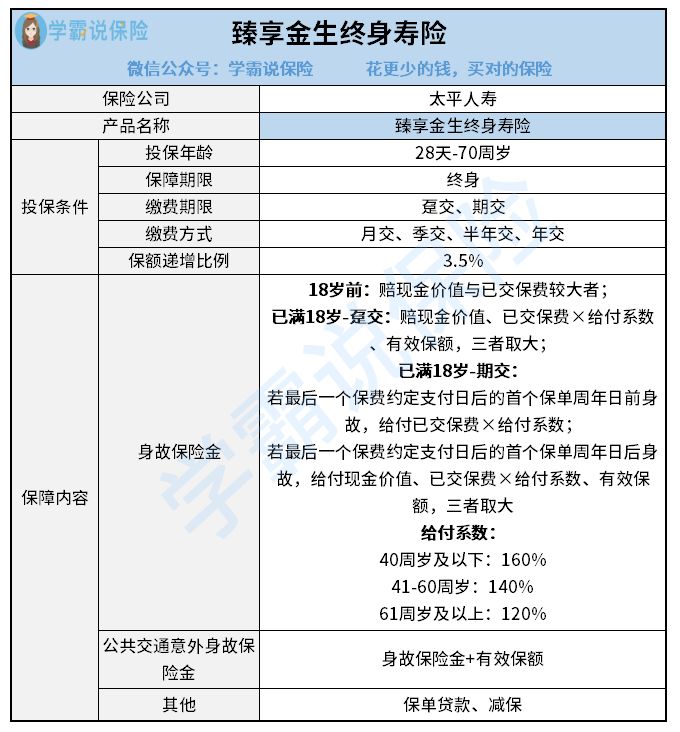

话不多说,我们先来看看臻享金生终身寿险的保障内容图:

从图中可以看出,臻享金生终身寿险的保障内容比较多,其中包括身故保险金、公共交通意外身故保险金,再一个就是保单贷款、减保这些保单权益。那这款臻享金生终身寿险有哪些优点和缺点呢?

优点:

1. 投保年龄宽广

臻享金生终身寿险可接受的投保年龄,最小是28天,最大是70周岁,与那些最高投保年龄为60岁、65岁的同类产品做比较来看,臻享金生终身寿险在投保年龄范围这一方面就更广了,涵盖的人群更多,让70岁的老人也有投保的机会,进而实现了财富增值。

2. 缴费方式灵活

臻享金生终身寿险涵盖四种缴费方法,划分成月交、季交、半年交、年交,如果预算不够充足的人,可以根据自己的实际情况选择月交或季交,这样保费压力也相对来说比较小。

如若预算比较充足的人,比较适合选择半年交或年交,免得经常交保费比较麻烦,投保人可以根据自身的实际情况和预算来选择合适的缴费方式,十分灵活!

3. 有效保额3.5%复利递增

从臻享金生终身寿险第二个保单年度起,保额依据3.5%的递增系数一年年递增,且一直增值至终身,活得越久,所累积的保额就越多,身价也就越来越高。

不过这款臻享金生终身寿险的保额递增比例不算高,一部分比较追求保额递增比例高的终身寿险的小伙伴,那就赶紧来看看这款光明至尊终身寿险吧:

4. 提供公共交通意外身故保险金

臻享金生终身寿险具备身故保障的同时,还会根据实际情况提供公共交通意外身故保障,对于被保人的自身权益来说是很好的,毕竟,大家日常出行乘坐公共汽车、出租车、网约车、火车等公共交通工具的情况下,没有人知道会不会发生事故,要是发生了不幸的话,使家人获得一笔数额不小的赔偿金,减轻家庭在经济方面的压力。

而且臻享金生终身寿险在公共交通意外导致的身故方面赔付力度是比较大的,除了根据规定赔付身故保险金之外,同时还会赔付的有,身故时合同的有效保额,最高是2000万元。

缺点:

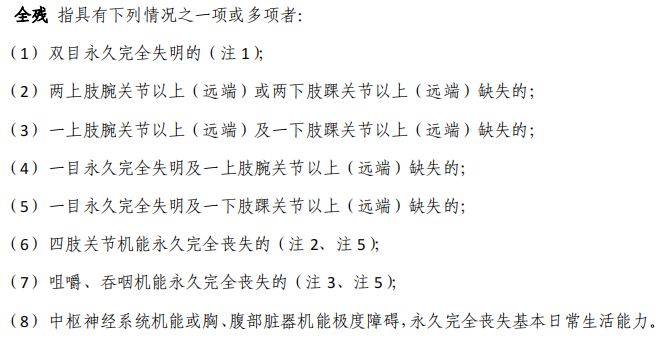

没有全残保障

市面上不少终身寿险都有了身故或全残保障,而在臻享金生终身寿险中,只能享有身故保障,的确有些太平淡无奇了!

一定要明白,全残是指伤残达到的最高程度,也可以理解成最高等级的伤残,比如双目永久完全失明、失去一肢和一眼等等。

倘使被保人不幸全残了,基本上丧失了自理的能力,需要人照看的时间很长,归根结底,还会给家庭带来沉重的经济压力,让整个家庭陷入困境!

二、臻享金生终身寿险值得入手吗?

综合前面的分析,我们不难看出,臻享金生终身寿险不仅具备广泛的投保年龄、灵活的缴费方式,并且,有效保额可以每年以3.5%的利率复利逐步增长,还能让消费者获得公共交通意外身故保险金,综上所述,有不少可圈可点的地方。

不过这款臻享金生终身寿险也有不给力的地方,比方说不具备全残保障,建议大家多比较市面上其他终身寿险,再结合自身实际情况,从中找到适合自己投保的产品哦。

学姐将一份优秀终身寿险的榜单分享给大家,大家可以做个参考:

以上就是我对 "保险臻享金生寿险有什么缺点"的图文回答,望采纳!