因为受到了中国银保监会在10月发布的保险行业新规影响,现在在售的互联网保险产品都要在12月31日前下架。

一些还没来得及购买的小伙伴就心里慌了,一个个都来问学姐这款优秀不,那款性价比高么。

其中,有不少人都对“既保生又保死”的两全险比较感兴趣,例如之前比较畅销的恒大万年禧两全保险。

那就趁学姐今天不是很忙,详细的为大家做一份这款产品的测评,给大家一个选购标准。

一、恒大万年禧两全保险表现怎么样?

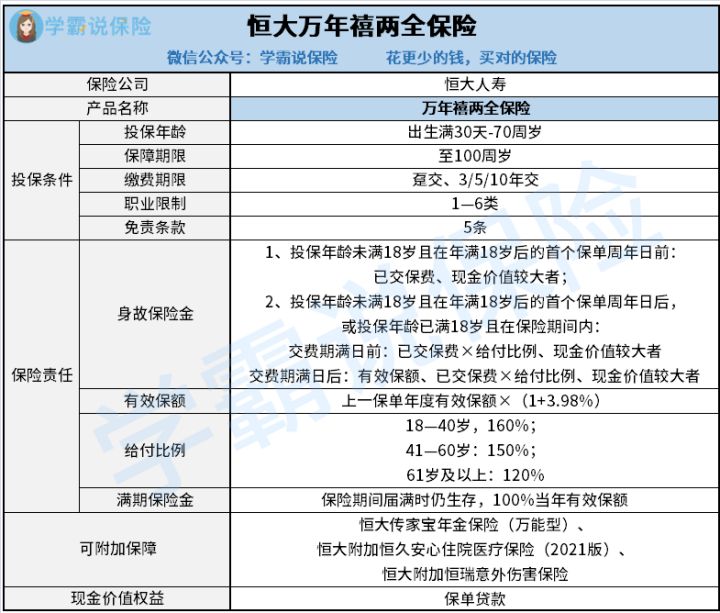

老规矩,先给大家奉上恒大万年禧两全保险的保障图:

恒大万年禧两全保险

如图所示,恒大万年禧两全保险能保障被保人至100周岁;可供出生满30天—70周岁人群投保,很为中老年人群考虑;可供选择的缴费期限有4种,很灵活;就职业限制也是比较宽泛的,1—6类职业人群都能购买。

此外,身故保险金和满期保险金也是恒大万年禧两全保险的主要保险责任。要是有需要,也能附加其他三种保障。

接下来,学姐带大家一起看看恒大万年禧两全保险究竟有哪些出彩之处!

1、身故保障给付比例优秀

假如说被保人配置保险时未满18岁且在年满18岁后不幸身故,又或是投保年龄已满18岁且在保险期间内出险并身故了,恒大万年禧两全保险是会理赔已经支付的保费乘以给付比例和其他方式里面的一个最大值。

可想而知,给付比例越高,受益人就可以拿到更多的保险金了。

恒大万年禧两全保险也没有让学姐失望,具体的给付比例为18—40岁:160%;41—60岁:150%;61岁及以上:120%。

不止进一步保障18—60岁这个人生关键时期,而且41—60岁这个年龄段的给付比例还比其他寿险多了10%,实在是太贴心了!

2、保额递增系数高

恒大万年禧两全保险最让学姐惊喜的一点是保额会逐年递增。

时间增加了,保额也会有一定的上涨,换句话说,在保障力度方面恒大万年禧两全保险逐年增强,也就是说,活得越久能拿到的赔偿金就越多。

另外恒大万年禧两全保险可以提供3.98%的保额递增系数,这个复利递增的数值比很多同类型产品都优秀,在市场中是非常稀缺的。

倘若排除了恒大万年禧两全保险,下面这些增额终身寿险在保额递增系数方面表现优秀,对这个方面有顾虑的小伙伴可以多了解一下别的产品再入手:

《新鲜出炉!五大高收益增额终身寿险别再错过了!》baoxian.2239.com

《新鲜出炉!五大高收益增额终身寿险别再错过了!》baoxian.2239.com

二、恒大万年禧两全保险的收益高不高?

说了这么多,不少朋友应该最在意的还是恒大万年禧两全保险所能达到的收益。

那学姐下面就以30岁老王投保,年交保费10万,交3年为例,演示一下收益:

恒大万年禧两全保险的收益

从图中不难看出,老王入手恒大万年禧两全保险后第六年,现金价值已经不少了,超过了30万总保费,已经覆盖了本金,这个回本速度还是不错的。

到了60岁,老王退休了,这时候的现金价值达到80多万,那就相当于,尽管在这一刻选择退保,如今也已经赚到50多万了。

不管是用来规划养老生活,还是支持子女购房置业等,这些钱都会很有作用。

要是一直不退保,到80岁的时候,现金价值增加到160多万,对比起来总保费来说的话要翻了4.3倍多!

若是老王年纪到了100岁时离世了,就可以有3185561元给自己的子孙后代。

这些钱对普通家庭而言,能极大地改善他们原有的生活质量了。

三、学姐总结

整体来说,恒大万年禧两全保险是一款优秀的产品,亮点多多,就好比身故保障赔付比例很优秀、保额递增水平比较高、收益情况很给力等等。

倘若大家还想多参考几款适合理财或养老的产品,可以研究一下学姐制作的榜单。

可惜的是在今年年末最后一天之前这些产品难逃下架的厄运。大家选购的时候一定不要超过这个时间: