不得不得,如今保险市场迭代更新实在太快了……

年前下架了不少互联网保险产品,年后一过,新年新气象,各保险公司将自家的开门红新品公布了~

像泰康人寿最近刚公布的一款新品名为泰康稳利年年两全保险,据说保障设置科学,拥有的权益也很不错。

究竟是不是真的如此?

今天就和学姐一起来看看泰康稳利年年两全保险的具体表现~

开始测评之前,不妨先来看看泰康人寿这家保险公司实力如何吧:

《泰康人寿靠谱吗?它的这些产品,我劝你谨慎》baoxian.2239.com

《泰康人寿靠谱吗?它的这些产品,我劝你谨慎》baoxian.2239.com

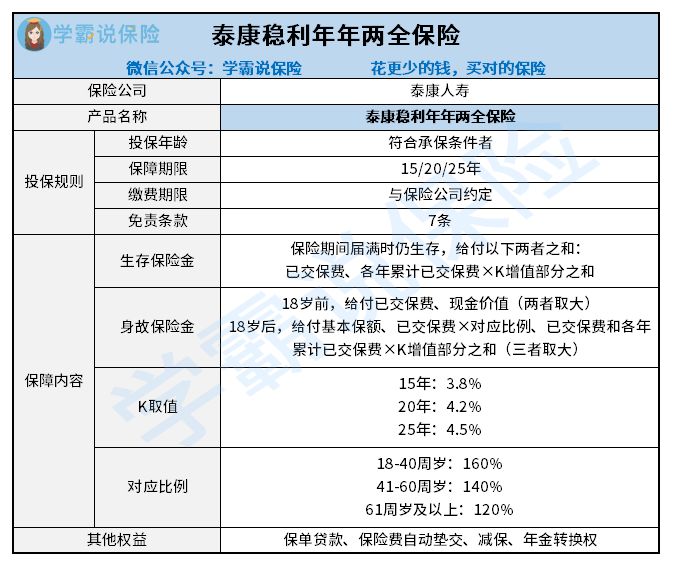

一、泰康稳利年年两全保险怎么样?

跟之前相同,先看产品的保障形态图:

>>泰康稳利年年两全保险的优点

1、生存保险金设置科学

经过对上图的了解,泰康稳利年年两全保险生存保险金的构成是两部分,分别为已交保费和各年累计已交保费×K增值部分之和。

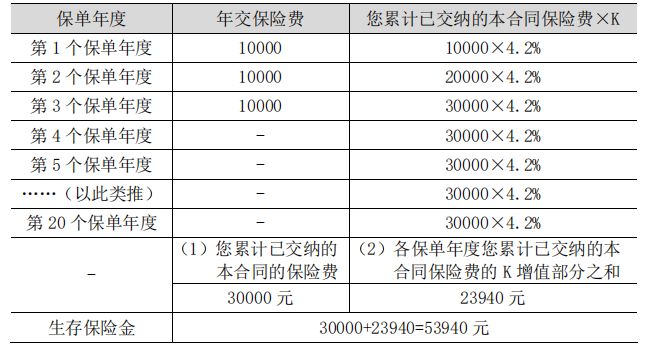

若王先生入手了这款产品,采用年交一万元,总共交三年的方式,选择了为期20年的保障期限,因而若是保险期满仍健在可以领取到的生存保险金具体在下文中有所展示:

需要注意的是,保障期限不一样,产生的k值也不一样,当保障期限越长的时候,K值越大,也就是生存保险金越多。

设置成这样挺好的,毕竟遭遇通货膨胀之后,钱的价值也会发生改变。

也就说投保时间和保险金价值成正比。

有了这样的设置,能抵御一部分通货膨胀,这样的设置挺不错~

2、支持减保

泰康稳利年年两全保险是支持减保的,提供这个权益挺好的。

如果中途急切需要用钱,完全可以通过减保取出一部分现金价值用于急用。

拥有这样的权益提高了保单的灵活性。

从这点能够得知,泰康稳利年年两全保险也是诚意满满的~

>>泰康稳利年年两全保险的缺点

1、保障期限较短

泰康稳利年年两全保险设置的保障期限不多,只有15年、20年和25年,保障期限均比较短。

若是,计划要选购一款有长久保障的年金险产品那么这款泰康稳利年年两全保险就不是特别适合了。

2、免责条款较多

出险的情况要是跟免责条款中的情况对应得上的话,保险公司是可以不承担理赔责任的。

因此,免责条款自然是越少越好。

市场上一些优质的同类产品仅包括3条免责条款,但泰康稳利年年两全保险的免责条款包括了7条。

比较之后,泰康稳利年年两全保险还是比较差的~

不过从实际出发,两全险的坑可不少,倘若想要买入两全险,建议先把下面这篇文章阅读一遍:

《关于两全险,业务员肯定不会告诉你的事!》baoxian.2239.com

二、泰康稳利年年两全保险值得买吗?

总而言之,泰康稳利年年两全保险设置的保障很不错,其他权益的实用性也不差,还是非常不错的~

不过这款产品有比较多的免责条款,且保障期限也比较短,大家结合自己的实际情况来选择就行。

若配置长期保障且收益高的产品,不妨就来了解一下,接下来的这几款产品,也许更合适:

《十大年金险排行 ▏想买高收益年金险?这10款别再错过了!》baoxian.2239.com

以上就是我对 "稳利年年两全险买了划算吗"的图文回答,望采纳!