泰康人寿公司是一家靠谱的保险公司,因为在我国成立一家保险公司并不容易,需要2亿元的注册资本,所以保险公司都不是我们想象中的小公司,我们可以放心选择它们家的产品。至于它家的重疾险到底好不好,得看具体的情况。

那么我今天就将泰康人寿的泰享安心重疾险拿来仔细分析研究一番,看看泰康人寿的重疾险值不值得购买!

一、泰享安心重疾险保障好不好?

老规矩,我带着各位朋友先来看看泰享安心重疾险的产品保障图:

泰享安心重疾险的类型是保障终身的重疾险,等待期一共为90天。保障内容较为丰富,包含了轻症、重疾、身故保险金、被保人豁免等。那它的优缺点具体有哪些呢?答案就在下文中。

优点:

1. 投保年龄限制宽松

泰享安心重疾险能够接受0-70周岁的人群进行投保,无论是才出生的孩子,或者是70岁的老人,只要满足泰享安心重疾险的投保要求,都能够正常投保。

现在不少在市场上销售的重疾险产品都把最高投保年龄规定在55周岁或是60周岁,与这种类型的产品相比,泰享安心重疾险就略显优秀,这样55周岁以上的人就有更多选择了。

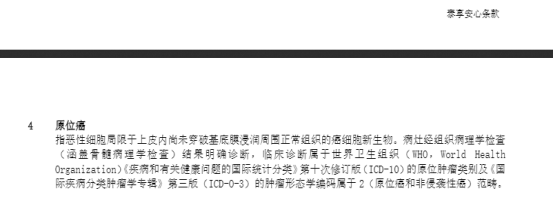

2. 轻症保障中含有原位癌

学姐研究了泰享安心重疾险的条款,发现它的轻症保障中有提供原位癌保障,这的确很不错。

当重疾新规出现以后,原位癌就被剔除出轻症保障的规定当中,另一种说法是,倘若保险公司在设计这款重疾险的时候,不乐意将原位癌加入轻症保障也无妨的。可是泰享安心重疾险还是延续了旧定义重疾险的规则,如果被保人不幸确诊原位癌,就可以得到20%的保险金赔付。这一波行为,确实绝了!

虽然泰享安心重疾险的优点确实让人心动,不过它却有这些缺点:

1. 缺失中症保障

对于中症来说,病情程度位于轻症和重疾间。

随着医学技术不断提高,在早期的时候就能检查出重大疾病,这也是为何不能缺少中症的原因。假使被保人恰好被认定为得了中症,在没有中症保障的情况下,该怎么处理呢?那就只能看是不是具备轻症的理赔资格,要是符合就按轻症的赔付比例进行理赔。不过对于这样的做法,被保人就会有不少损失,因为目前重疾险的中症赔付比例通常为50%,与20%的轻症赔付比例进行对比的话,差的可不止是一点半点了。

所以,泰享安心重疾险缺失中症保障简直太不为被保人考虑了。

2. 重疾赔付不够给力

泰享安心重疾险在重疾的赔付上,也就赔付100%基本保额,保障力度压根儿不算大。

要是各位多了解一下重疾险市场上,就能发现一些比较出色的重疾险都会在重疾上设置额外赔付比例,举个例子,就像凡尔赛1号重疾险规定了被保人在60周岁前罹患重疾,还有80%的保险金是另外赔付的;给小于60周岁的人群在重疾保障上提供60%额外赔康惠保旗舰版2.0也同样能做到,还有很多诸如此类的重疾险。但是遗憾的是,泰享安心重疾险并没有对重疾额外赔进行设置,那怎么竞争的过它们呢?

泰享安心重疾险有很多不足之处,由于篇幅有限,废话学姐就不再多说了,想要继续探究的朋友可以到这篇文章中查看:

《想买泰康人寿「泰享安心」?这些缺陷你真的了解么?》baoxian.2239.com

《想买泰康人寿「泰享安心」?这些缺陷你真的了解么?》baoxian.2239.com

二、泰康人寿重疾险值得购买吗?

在投保年龄限制上泰享安心重疾险做的比较宽松,并且也将原位癌加入了轻症保障,不过它未安排中症保障、重疾赔付力度较差,比不上市面上同类型的其它重疾险。

但是,泰康人寿经过这么多年的发展,成就得到了不少,有着比较可观的发展前景,公司能靠得住,可以放心购买这个公司的产品。至于它家的重疾险到底好不好,那得把它的具体情况了解一下才知道,举例说明像泰享安心重疾险在保障方面做的就不够全面,不是我们投保时最好的选择对象,然而泰康人寿可是有多款重疾险的,可能别的重疾险产品表现的就非常棒。朋友们在分析时一定要理性,并且根据自己的自身情况来选择,一定别冲动行事。

最后,学姐把这份目前最热门的重疾险合集分享给大家,这是学姐整理出来的,想要得到的朋友们赶紧去下方领取吧: